不動産担保ローンの審査で年収はどのように影響するのか?

年収が審査に与える影響

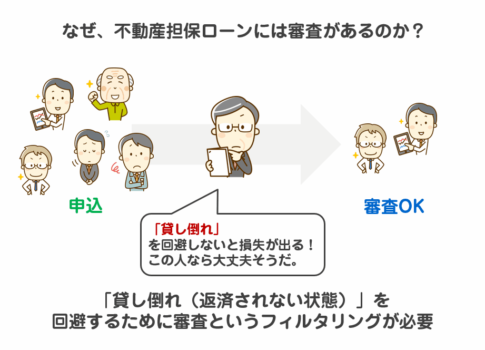

不動産担保ローンの審査では、年収が重要な判断基準の一つとなります。借入希望額に対して十分な返済能力があるかを判断するため、金融機関は年収と既存の借入状況を総合的に評価します。特に、返済負担率(年収に占める年間返済額の割合)が高すぎると、審査に通りにくくなります。

また、年収の安定性も重視されます。同じ年収でも、正社員や公務員などの安定した職業と、フリーランスや個人事業主では審査結果が異なる場合があります。継続的な収入があると判断されるほど、審査には有利に働きます。

年収が低くても借りられるのか

年収が低くても、不動産担保ローンを利用できる可能性はあります。不動産の評価額が高ければ、年収が低くても比較的高額な融資を受けられることがあります。ただし、金融機関によっては最低年収の基準を設けており、300万円~500万円以上の年収を求められるケースが多いです。

また、年収が低い場合は、以下の方法で審査を通過しやすくすることが可能です。

- 収入合算:配偶者や親族の収入を合算することで、審査通過の可能性を高める

- 借入額を抑える:不動産評価額の上限まで借りるのではなく、無理のない範囲で希望額を設定する

- 返済負担率を低くする:既存の借入を減らし、毎月の返済負担を軽減する

金融機関によって審査基準は異なるため、複数のローン商品を比較しながら、自分に合った条件のものを選ぶことが重要です。

借入可能額の計算方法|年収と不動産評価の関係

年収と借入限度額の基準

不動産担保ローンでは、年収が借入可能額に大きく影響します。金融機関は「返済負担率」と呼ばれる指標を基に、借入希望額が適正かを判断します。一般的な返済負担率の目安は、年収の30〜40%以内とされており、これを超えると審査が厳しくなる傾向があります。

例:年収500万円の場合

- 返済負担率30%:年間返済額150万円

- 金利3%・返済期間15年の場合、借入可能額は約1,700万円

- 金利3%・返済期間25年の場合、借入可能額は約2,500万円

ただし、他の借入(住宅ローン、カーローン、カードローンなど)がある場合、それらを含めた総返済額が基準内に収まる必要があります。

不動産評価額による融資額の決まり方

借入可能額は、年収だけでなく担保となる不動産の評価額によっても決まります。金融機関は「融資率(LTV:Loan to Value)」を基準にし、不動産評価額の50〜80%を上限として融資額を決定します。

例:不動産評価額3,000万円の場合

- 融資率50% → 借入可能額1,500万円

- 融資率70% → 借入可能額2,100万円

- 融資率80% → 借入可能額2,400万円

金融機関やローン商品によっては、融資率が異なり、事業目的のローンでは比較的高い融資率が適用されることもあります。

また、不動産の立地や市場価値、築年数によっても評価額は変動します。都市部の人気エリアでは高評価を受けやすく、郊外や築年数の古い物件は評価額が低くなりがちです。

年収と不動産評価額の両面から借入可能額が決まるため、希望額に対してどちらの条件もクリアできるかを事前に確認することが大切です。

年収が低くても不動産担保ローンを利用する方法

収入が少ない場合でも借りるための工夫

年収が低い場合でも、不動産担保ローンを利用できる可能性はあります。ただし、審査に通るためには工夫が必要です。

- 借入額を抑える

不動産評価額の上限いっぱいまで借りるのではなく、返済負担率を考慮し、無理のない借入額に設定することで審査通過の可能性を高められます。 - 長めの返済期間を設定する

返済期間を延ばすことで月々の返済額を低く抑え、返済負担率を基準内に収める方法も有効です。金融機関によっては20年〜30年の長期ローンを選択できる場合があります。 - 事業収益や副収入を活用する

本業の年収だけでなく、不動産賃貸収入や副業収入がある場合、それを含めた総収入として審査してもらえることがあります。

配偶者・親族の収入合算で審査を通す方法

金融機関によっては、配偶者や親族の収入を合算できるケースがあります。

- ペアローンの活用

夫婦や親子でローン契約を行い、収入を合算することで借入可能額を増やせる方法です。特に夫婦共働き世帯では、有効な手段となります。 - 連帯保証人・連帯債務者を設定する

収入が低い場合、配偶者や親族に連帯保証人または連帯債務者になってもらうことで、審査に通りやすくなります。特に安定した収入のある家族がいる場合は、有利に働くことが多いです。 - 生計を共にする家族の収入合算

住宅ローンでは一般的な方法ですが、不動産担保ローンでも適用できる場合があります。例えば、親と同居している場合、その親の年金収入や給与収入を合算し、審査基準を満たすことができます。

金融機関ごとに収入合算や保証人の基準が異なるため、事前に確認し、自分の状況に適した方法を選ぶことが重要です。

審査が通りやすい不動産担保ローンの選び方

金融機関ごとの審査基準の違い

不動産担保ローンの審査基準は、金融機関によって異なります。審査が厳しい銀行系のローンと、比較的通りやすいノンバンク系のローンでは、それぞれ特徴があります。

- 銀行系ローン

- 低金利で借入できるが、審査基準が厳しい

- 年収や返済負担率の条件が厳格で、高い信用力が求められる

- 不動産評価額の70%前後が上限のケースが多い

- ノンバンク系ローン

- 銀行に比べて審査が柔軟で、年収の条件が緩め

- 金利はやや高めになることが多い

- 不動産評価額の80%程度まで借入可能な場合もある

審査が不安な場合は、まずはノンバンク系のローンを検討し、信用実績を作った後に銀行系のローンへの借り換えを視野に入れる方法もあります。

低年収向けのローン商品とは

低年収の人でも借りやすい不動産担保ローンには、次のような特徴があります。

- 収入合算が可能なローン

- 配偶者や親族の収入を合算することで、審査通過の可能性を高められる

- 夫婦や親子で共同借入するペアローンも選択肢の一つ

- 返済負担率の基準が緩やかなローン

- 一般的なローンの返済負担率は30〜40%だが、中には50%まで許容される商品もある

- 既存の借入があっても、条件によっては借入可能なケースもある

- 長期返済が可能なローン

- 返済期間を長めに設定することで、月々の返済額を抑えられる

- 20〜30年の長期返済が可能なローンを選ぶと、審査に通りやすくなる

金融機関によって商品ごとに特徴が異なるため、自分の状況に合ったローンを選ぶことが重要です。複数の金融機関を比較し、無理のない返済計画を立てることが成功のカギとなります。

返済負担率とは?借入前に知るべきポイント

返済負担率の計算方法

返済負担率とは、年収に対する年間のローン返済額の割合を示す指標です。金融機関はこの数値を基に、申込者の返済能力を判断します。一般的に、不動産担保ローンでは返済負担率が30〜40%以内であることが望ましいとされています。

返済負担率の計算式。

返済負担率(%) =(年間返済額 ÷ 年収)× 100例:年収500万円の人が年間150万円を返済する場合

(150万円 ÷ 500万円)× 100 = 30%

この場合、一般的な基準内に収まっており、審査に通る可能性が高くなります。

金融機関によって基準は異なり、年収が高いほど許容される返済負担率も高くなる傾向があります。一部のノンバンク系ローンでは50%程度まで認められるケースもありますが、返済の負担が大きくなるため注意が必要です。

返済負担率を抑えるためのコツ

返済負担率を低く抑えることで、審査に通りやすくなるだけでなく、無理のない返済計画を立てられます。以下の方法を活用すると、負担を軽減できます。

- 借入額を抑える

必要な資金のみを借入れ、過剰な融資を避けることで、返済負担率を抑えられます。不動産評価額の上限まで借りずに、必要最小限にするのがポイントです。 - 返済期間を長く設定する

返済期間を長めにすることで、毎月の返済額が少なくなり、返済負担率を下げることが可能です。ただし、返済期間が長くなると総支払利息が増えるため、計画的に設定しましょう。 - 収入合算を活用する

配偶者や親族の収入を合算できるローンを選択すると、世帯の年収が増え、返済負担率を低くできます。夫婦や親子でのペアローンや連帯保証人の活用も検討すると良いでしょう。 - 他の借入を減らす

既存の住宅ローンやカードローン、自動車ローンがある場合、事前に完済することで総返済額を抑え、審査で有利になります。特に高金利のローンは優先的に返済するのが賢明です。

返済負担率は審査において重要な判断基準となるため、無理のない範囲で計画を立てることが大切です。事前にシミュレーションを行い、自分に合った返済プランを検討しましょう。

まとめ|不動産担保ローンを利用する際の注意点

無理のない返済計画を立てる

不動産担保ローンは高額な融資を受けられる反面、長期的な返済負担を伴うため、借入時には慎重な計画が必要です。返済負担率を考慮し、無理なく支払える金額を設定することが重要です。また、収入の増減や金利の変動リスクも考慮し、万が一の際にも対応できるよう余裕を持った資金計画を立てましょう。

年収だけでなく総合的な審査基準を理解する

審査では年収が重要な要素ですが、それだけで判断されるわけではありません。不動産の評価額、既存の借入状況、信用情報など、さまざまな要素が考慮されます。審査に通りやすくするためには、収入証明書や事業計画書を準備し、金融機関が求める条件を事前に確認しておくことが大切です。

返済負担率を抑え、借入額を適切に設定する

借入額は、不動産評価額の範囲内で決まりますが、返済能力を超える額を借りるのは避けるべきです。特に、返済負担率が高くなると審査が厳しくなるため、必要な資金だけを借入れ、無理のない返済計画を立てることが求められます。

金融機関の選択は慎重に行う

金融機関によって審査基準や金利、融資条件は異なります。銀行系のローンは低金利ですが審査が厳しく、ノンバンク系のローンは審査が柔軟な反面、金利が高めに設定される傾向があります。複数の金融機関を比較し、自分に合ったローンを選ぶことが成功の鍵となります。

返済計画を見直しながら利用する

ローンの契約後も、定期的に返済状況を見直し、必要に応じて繰り上げ返済や借り換えを検討することで、総返済額を抑えることが可能です。また、経済状況の変化に対応できるよう、柔軟な返済プランを持つことが重要です。

不動産担保ローンを利用する際は、安易に借りるのではなく、慎重な計画と事前準備を行い、無理のない返済を心掛けることが大切です。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング