1. 不動産担保ローンにおける「オーバーローン」とは?発生原因と定義を徹底解説

[comment-start]読者の皆様、こんにちは。不動産担保ローンやオーバーローンについて、専門的な知識を分かりやすくお伝えするべく、この記事を執筆しています。不動産は、人生における大きな買い物であり、時に人生を左右するほどの重要な資産です。そんな不動産を担保としたローンで「オーバーローン」という言葉を耳にすることがあるかと思いますが、具体的にどのような状態を指すのか、そしてなぜ発生するのか、疑問に思われている方もいらっしゃるでしょう。

ここでは、不動産担保ローンにおける「オーバーローン」の基本的な定義について、住宅購入時、不動産投資時、そして不動産売却時といった、具体的なシチュエーションごとに、その発生原因を掘り下げて解説します。さらに、金融機関が融資する際の「融資比率の上限」についても触れ、いくらまで借りられるのかという、皆さんが最も知りたいであろう点についても、具体的な数字を交えながら詳しくご説明していきます。この記事を読むことで、ご自身の不動産やローンがオーバーローン状態にあるのか、あるいは将来的にそうなる可能性があるのかを正しく理解し、今後の計画を立てる上での確かな一歩を踏み出せるはずです。どうぞ最後までお付き合いください。[comment-end]

不動産担保ローンにおける「オーバーローン」という言葉は、少し複雑に聞こえるかもしれません。しかし、その本質は「不動産の担保価値よりも、借入金の残高の方が多い状態」を指します。この状態になると、もし不動産を売却したとしても、その売却代金だけではローンを完済できないという、少々厄介な状況になってしまうのです。

住宅購入時のオーバーローン発生原因

住宅を購入する際にオーバーローンが発生するケースは、主に以下のような状況が考えられます。

- 諸費用もまとめて借り入れた場合:

住宅ローンを組む際、物件価格だけでなく、登記費用、不動産取得税、火災保険料、仲介手数料といった諸費用も合わせて借り入れることがあります。これらの諸費用が積み重なると、物件価格自体は担保価値の範囲内であったとしても、総借入額が担保価値を上回ってしまうことがあります。例えば、3,000万円の物件に対して、諸費用として200万円をプラスして3,200万円を借り入れたとします。もし、諸費用も含めた総額に対して担保評価が3,000万円だった場合、200万円がオーバーローンとなります。 - 購入時の不動産評価額と実際の担保評価額の乖離:

不動産会社が提示する物件価格や、ご自身で想定している不動産の価値と、金融機関が融資の際に独自に行う担保評価額が異なる場合があります。特に、築年数の経過した物件や、特殊な立地にある物件などでは、金融機関の評価が物件価格よりも低くなることがあり、結果としてオーバーローン状態となることがあります。 - 将来的な不動産価格の下落を見越した借入:

将来的な不動産価格の下落リスクを考慮し、あえて物件価格よりも多めに借り入れて、手元資金を確保しておきたいと考える方もいらっしゃるかもしれません。しかし、これが過度になると、物件の担保価値以上に借り入れてしまい、オーバーローンとなるリスクを高めます。

不動産投資時のオーバーローン発生原因

不動産投資においては、より積極的にレバレッジ(借入)を活用することが一般的ですが、それに伴いオーバーローンのリスクも高まります。

- 購入価格よりも低い担保評価:

不動産投資では、購入した価格よりも、金融機関の担保評価額が低く設定されることが少なくありません。特に、市場価格の変動や、周辺の類似物件の取引事例などを基に評価されるため、買値よりも担保価値が下回るケースはよく見られます。例えば、5,000万円で購入した投資用マンションの担保評価が4,500万円だった場合、500万円のオーバーローンが発生します。 - 購入諸費用やリフォーム費用の上乗せ:

物件購入時の諸費用に加え、投資用物件の場合、入居者を獲得するためのリフォーム費用や、空室期間中の賃料補填などを想定して、多めに融資を受けることがあります。これらの費用が積算され、物件の担保価値を超えてしまうとオーバーローンとなります。 - 複数のローンや抵当権の設定:

投資用不動産の場合、複数の金融機関から融資を受けていたり、複数の抵当権が設定されていたりすることがあります。これらの借入総額が、不動産の担保価値を超えた場合、オーバーローン状態とみなされます。

不動産売却時のオーバーローン発生原因

不動産を売却する段階でオーバーローンが判明するというケースは、多くの場合、売却価格がローン残高を下回ってしまうことが原因です。

- 市場価格の低迷:

購入時よりも不動産市場全体が低迷しており、売却を希望する価格では買い手がつかない状況です。特に、景気の後退や、地域経済の衰退などが背景にある場合、不動産価格は大きく下落する可能性があります。 - 物件の老朽化や陳腐化:

築年数の経過による建物の老朽化、周辺環境の変化、あるいは建物のデザインなどが現代のニーズに合わなくなってしまい、不動産としての魅力が低下した結果、売却価格がローン残高を下回ることがあります。 - 当初の借入額が過大だった:

住宅購入時や不動産投資開始時に、不動産の担保価値に対して多額の融資を受けていた場合、たとえ市場価格が維持されていたとしても、ローン残高が物件の現在の価値を上回っていることがあります。

融資比率の上限:いくらまで借りられるのか?

不動産担保ローンの融資比率の上限は、金融機関やローン商品の種類によって大きく異なりますが、一般的には以下のような目安があります。

- 一般的な目安:

多くの金融機関では、担保となる不動産の担保評価額の70%〜80%を融資比率の上限としていることが多いです。例えば、担保評価額が5,000万円の不動産であれば、3,500万円〜4,000万円が上限となるイメージです。 - 上限が緩和されるケース:

金融機関や個人の信用力、物件の種類(居住用か事業用かなど)、そしてローンの目的によっては、90%〜100%、あるいはそれ以上(オーバーローンを前提としたローン)の融資が可能な場合もあります。 - フルローン: 物件価格の100%まで借り入れ可能なローン。

- オーバーローン融資: 物件の担保評価額を超える金額まで借り入れ可能なローン。これは、一般的には既存のローンを借り換える際や、事業資金、リフォーム資金などを不動産担保で調達したい場合に利用されることがあります。ただし、これらのローンは金利が高めに設定されていることが多く、審査も厳しくなる傾向があります。

ご自身の不動産がいくらで評価され、いくらまで借り入れが可能かについては、個別の金融機関に相談し、正式な審査を受ける必要があります。市場の状況や金融機関の判断によって、融資可能額は変動することを理解しておきましょう。

[comment-start]さて、ここまで不動産担保ローンにおけるオーバーローンとは何か、そしてそれがどのような状況で発生するのか、さらに融資比率の上限についても具体的な数字を交えて解説してまいりました。

重要なのは、「オーバーローン」という言葉を聞いて、過度に恐れる必要はないということです。しかし、その定義や発生原因を正確に理解し、ご自身の状況を冷静に把握することが、今後の不動産戦略において非常に大切になります。

この記事を通じて、皆さんがオーバーローンに対する漠然とした不安を解消し、より具体的な行動に移すための一助となれば幸いです。不動産に関する疑問や不安は、専門家への相談や情報収集を通じて、一つずつ解決していくことが、賢明な選択へと繋がります。[comment-end]

2. 不動産担保ローンでのオーバーローンのメリット・デメリットを徹底比較

不動産担保ローンで「オーバーローン」と聞くと、少し不安に感じるかもしれませんね。でも、実はメリットもあるんです。まずは、その良い面と、知っておきたい注意点をしっかり比較してみましょう。

オーバーローン活用のメリット・デメリット比較表

| メリット | デメリット |

|---|---|

| 諸費用(諸経費・リフォーム費用など)までまとめて借入できる | 金利が上昇する可能性がある |

| 自己資金を使わずに済むため、手元資金を温存できる | 返済負担が増える可能性がある |

| 資金調達の選択肢が広がる | 将来的な資金繰りを圧迫する可能性がある |

| 目的外の資金としても利用できる場合がある | 担保価値以上に借入れているため、返済が困難になった場合のリスクが高い |

オーバーローンのメリットを掘り下げる

まず、オーバーローンの一番の魅力は、不動産の評価額を上回る金額を借り入れられる点です。例えば、不動産を売却して、その売却代金でローンを完済しても、まだお金が残るような状態をイメージしてください。

この「残るお金」は、単純に手元に残るだけでなく、諸費用に充てることができます。具体的には、不動産を売却する際に発生する仲介手数料や登記費用、あるいはリフォームやリノベーションの費用、さらには、次の住まいへの引っ越し費用など、様々な目的に利用できるんです。

また、自己資金をほとんど使わずにこれらの費用を賄えるため、手元にまとまった資金を残しておきたい、という方にとっては非常に助かる制度と言えるでしょう。急な出費に備えたり、他の投資に資金を回したりと、資金繰りの柔軟性が増すのは大きなメリットです。

オーバーローンのデメリットに目を向ける

一方で、オーバーローンには、やはり無視できないリスクも存在します。最も注意すべきは、金利の上昇リスクです。通常の不動産担保ローンよりもリスクが高いと判断される場合、金利が上乗せされることがあります。そうなると、月々の返済額が増えたり、総返済額が当初の想定よりも大きくなってしまう可能性があります。

さらに、借入額が不動産の担保価値を超えているということは、万が一、返済が滞ってしまった場合、不動産を売却してもローンを完済できない、いわゆる「オーバーローン状態での売却」に陥るリスクが高まるということです。この場合、不足分を自己資金で補填する必要が出てきますが、それが難しい場合は、任意売却などの複雑な手続きが必要になることもあります。

将来的な資金繰りを考えると、過度に借入額を増やしてしまうと、将来、予期せぬ出費があったり、収入が減ったりした際に、返済が困難になる恐れがあります。あくまで「一時的な資金繰りの改善」や「特定の目的のための資金調達」として、慎重に検討することが大切です。

[comment-start]オーバーローンのメリットとデメリット、しっかり比較できましたか? 諸費用までまとめて借りられたり、手元資金を温存できたりするのは魅力的ですが、金利上昇や返済困難のリスクも忘れないでくださいね。 [comment-end]

3. オーバーローン状態での不動産売却:任意売却以外の5つの対処法

[comment-start]せっかくのご自宅、どうにかして手放したいのに、ローンが残っているせいで売れない…そんなお悩みを抱えている方もいらっしゃるかもしれません。任意売却という選択肢ももちろんありますが、それ以外にもあなたに合った解決策がきっと見つかるはずです。ここでは、オーバーローン状態の不動産を売却するための5つの方法を、それぞれのメリット・デメリットと具体的な進め方まで、分かりやすく丁寧にご説明しますね。 [comment-end]

オーバーローン不動産売却:任意売却以外の5つの選択肢

オーバーローン、つまり売却してもローンが残ってしまう状態の不動産。これをどうにかして手放したいと考えたとき、まず頭に浮かぶのは「任意売却」かもしれません。しかし、任意売却以外にも、あなたの状況や希望によっては有効な選択肢がいくつか存在します。ここでは、それぞれの方法について、メリット・デメリット、そして具体的な進め方を詳しく見ていきましょう。

1. 無担保ローンを利用して差額を現金化する

もし、現在お持ちの不動産に、まだ売却価格を上回るローンが残っている場合でも、その差額を無担保ローンで補填して、売却代金からローンを一括返済するという方法があります。これにより、オーバーローンの状態を解消し、通常の不動産売買として進めることが可能になります。

- メリット:

- 通常の不動産売却として進められるため、市場価格での売却が期待できる。

- 債権者(金融機関)との交渉が不要な場合が多い。

- 売却代金からローンを一括返済できるため、精神的な負担が軽減される。

- デメリット:

- 無担保ローンを新たに組む必要があるため、審査に通る必要がある。

- 金利が高めに設定されている場合があり、返済負担が増える可能性がある。

- 売却価格がローン残高を下回る場合、その差額+無担保ローンの返済が発生する。

- 具体的な進め方:

- 不動産業者に査定を依頼し、現在の市場価値を把握する。

- 金融機関に相談し、不動産担保ローンの一括返済額を確認する。

- 複数の金融機関に無担保ローンの審査を申し込む。

- 無担保ローンの審査に通ったら、買主を見つけて売買契約を締結する。

- 決済日に、無担保ローンで用意した資金と売却代金で不動産担保ローンを一括返済する。

2. 現金で差額を準備して一括返済する

もし、ご家族や親族からの援助、あるいはご自身の貯蓄などで、売却価格とローン残高の差額を現金で用意できるのであれば、この方法が最もシンプルで確実な解決策と言えるでしょう。オーバーローンの状態を解消し、通常の不動産売買としてスムーズに進めることができます。

- メリット:

- 新たな借入をする必要がないため、金利負担や返済の心配がない。

- 金融機関との交渉が不要な場合が多い。

- 通常の不動産売買として進められるため、市場価格での売却が期待できる。

- デメリット:

- まとまった現金を準備する必要がある。

- 手元の資金が減るため、将来的な資金計画に影響が出る可能性がある。

- 具体的な進め方:

- 不動産業者に査定を依頼し、現在の市場価値を把握する。

- 金融機関に相談し、不動産担保ローンの一括返済額を確認する。

- 売却価格とローン残高の差額を現金で用意する。

- 買主を見つけて売買契約を締結する。

- 決済日に、用意した現金でローンを一括返済し、残額を買主に引き渡す。

3. 不動産の売却を延期する

すぐに売却する必要がない、あるいはもう少し状況が好転するのを待ちたいという場合は、売却を一時的に延期するという選択肢もあります。その間、物件を賃貸に出して家賃収入を得ることで、ローンの返済に充てたり、貯蓄に回したりすることも考えられます。

- メリット:

- 焦って無理な条件で売却する必要がない。

- 賃貸収入を得られる可能性がある。

- 将来的に不動産価値が上昇する可能性がある。

- デメリット:

- 不動産を所有し続ける間の維持費(固定資産税、管理費など)が発生する。

- 賃貸に出す場合、空室リスクや入居者募集の手間がかかる。

- ローンの返済は継続して行う必要がある。

- 具体的な進め方:

- 不動産鑑定士などに相談し、将来的な不動産価値の見通しを立てる。

- 賃貸に出す場合は、不動産管理会社に相談し、賃貸条件や募集方法などを検討する。

- ローンの返済計画を再度確認し、無理なく返済できるか検討する。

- 一定期間後、状況を見て再度売却を検討する。

4. リースバックを活用する

リースバックとは、自宅を売却した後も、そのまま賃貸物件として住み続けることができる仕組みです。売却によってまとまった現金を得ながら、住み慣れた自宅に住み続けられるため、生活環境を変えたくない方に適した方法と言えます。オーバーローン状態でも、売却価格がローン残高を上回れば、差額の現金を受け取ることも可能です。

- メリット:

- まとまった現金を手にしながら、住み慣れた自宅に住み続けられる。

- 売却代金でローンを返済し、新たな家賃負担を軽減できる場合がある。

- 住み替えやリフォームの資金に充てることができる。

- デメリット:

- 毎月家賃の支払いが発生する。

- 将来的に自宅を買い戻す場合、購入時の価格よりも高くなる可能性がある。

- 売却価格がローン残高を大きく下回る場合、差額の現金化が難しい、あるいは追加の資金が必要になる場合がある。

- 具体的な進め方:

- リースバックを取り扱っている不動産会社に相談する。

- 自宅の査定を受け、売却価格と賃料の条件を確認する。

- ローン残高との差額を確認し、現金化できるか検討する。

- 売買契約と賃貸借契約を締結する。

- 売却代金でローンを完済し、残額があれば受け取る。

5. 債務整理を検討する

どうしても不動産の売却が難しい、あるいは返済が困難な状況に陥っている場合は、弁護士や司法書士などの専門家に相談し、債務整理を検討することも選択肢の一つとなります。債務整理には、任意整理、個人再生、自己破産といった手続きがあり、状況に応じて最適な方法を選択することで、借金の負担を軽減し、生活再建を目指すことができます。

- メリット:

- 借金の返済負担を大幅に軽減、または免除できる可能性がある。

- 督促が止まり、精神的な負担が軽減される。

- 生活再建のきっかけとなる。

- デメリット:

- 信用情報機関に事故情報が登録され、一定期間、新たな借入やクレジットカードの利用などが制限される。

- 不動産を失うことになる可能性が高い。

- 手続きが複雑で、専門家への相談が必須となる。

- 具体的な進め方:

- 弁護士や司法書士などの専門家に相談する。

- ご自身の財産状況や収入状況などを正確に伝える。

- 専門家のアドバイスを受けながら、最適な債務整理の方法を選択する。

- 専門家と共に、裁判所などへの手続きを進める。

オーバーローン状態での不動産売却は、確かに頭の痛い問題ですが、諦める必要はありません。今回ご紹介した5つの方法、無担保ローンの活用、現金の準備、売却の延期、リースバック、そして最終手段としての債務整理。それぞれにメリット・デメリットがありますので、ご自身の経済状況、将来設計、そして何よりも「どうしたいか」というお気持ちをじっくりと考えながら、最適な道を選んでいきましょう。もし一人で悩んでしまう場合は、遠慮なく不動産の専門家や、必要であれば弁護士・司法書士などの法律の専門家にも相談してみてくださいね。 [comment-end]

4. 不動産担保ローンのオーバーローン:見過ごせないリスクと回避策

[comment-start]不動産担保ローンのオーバーローンについて、さらに深く掘り下げていきましょう。ここからは、そのリスクに焦点を当て、どうすれば安全に利用できるのか、具体的な対策をお伝えします。 [comment-end]

返済困難に陥った時の連鎖リスク

オーバーローン状態、つまり物件の担保価値を上回る金額を借り入れている場合、万が一返済が滞ってしまった時のリスクは、通常のローンよりも格段に高まります。例えば、急な病気や失業などで収入が途絶えてしまったとしましょう。本来であれば、物件を売却してローンを完済し、手元に残った資金で生活を立て直すことも考えられます。しかし、オーバーローン状態では、売却してもローンを完済できない、どころか、売却益で借金が残ってしまう可能性が高いのです。

そうなると、売却しても借金が残るため、住む場所を失い、さらに多額の借金を抱えることになります。この状況が続けば、最終的には自己破産という、人生の大きな転換点を迎えることにもなりかねません。金融機関も、返済の見込みがないと判断すれば、当然ながら物件の競売手続きを進めるでしょう。競売となると、市場価格よりも大幅に低い価格で売却されることがほとんどです。そうなれば、借金はさらに膨らみ、負債から逃れることが極めて困難になってしまいます。

物件価値下落が招く「残債リスク」

不動産は、築年数の経過や周辺環境の変化、経済状況などによって、その価値が変動します。特に、物件の老朽化や、地域全体の地価下落などが起こると、担保価値は予想以上に早く、そして大きく下落してしまうことがあります。

オーバーローンで借り入れている場合、この物件価値の下落は、あなたの借金残高をより一層、現実のものと突きつけます。例えば、以前は担保価値を上回っていても、下落によって「残債」つまり、ローン残高が担保価値を大きく超える「本当のオーバーローン状態」になってしまうのです。

この状態になると、もし急に現金が必要になって物件を売却しようとしても、売却価格ではローンを完済できず、多額の残債が残ってしまいます。この残債をどうにかして返済していく必要が出てくるため、生活が圧迫されるだけでなく、新たな借入を余儀なくされる可能性も出てきます。

オーバーローン状態を回避・軽減するための具体的な対策

こうしたリスクを避けるためには、事前の対策が非常に重要です。

- 無理のない借入額の設定: まずは、ご自身の収入や将来の見通しをしっかりと把握し、返済可能な範囲で借入額を設定することが大前提です。物件の担保価値だけに目を奪われず、現実的な返済計画を立てましょう。

- 追加融資の条件確認: 金融機関によっては、オーバーローン状態でも追加融資を可能としている場合があります。しかし、その際の条件(金利、返済期間、担保評価の再確認など)を十分に確認し、本当に無理がないか慎重に判断してください。安易な追加融資は、さらにリスクを高める可能性があります。

- 定期的な物件価値の把握: 物件の価値は常に変動します。定期的に近隣の成約事例などを調べ、ご自身の物件の時価を把握しておくようにしましょう。これにより、オーバーローン状態が深刻化していないか、早期に察知することができます。

- 繰り上げ返済の検討: 経済的に余裕がある時期には、積極的に繰り上げ返済を行うことで、元金を減らし、借入残高を減らすことができます。これにより、将来的な物件価値下落リスクへの備えにもなります。

- 万が一の備えとしての生命保険・火災保険: 予期せぬ事態に備え、十分な補償内容の生命保険や火災保険に加入しておくことも大切です。万が一の際に、借入金の返済や生活費の補填に充てられる場合があります。

- 専門家への相談: オーバーローン状態に不安を感じている場合や、返済が困難になりそうな場合は、一人で悩まず、早めに金融機関の担当者や、不動産・金融の専門家(ファイナンシャルプランナー、不動産業者など)に相談することをおすすめします。客観的な視点からのアドバイスが、最善の解決策を見つける手助けとなるでしょう。

オーバーローンは、賢く利用すれば資金調達の手段となり得ますが、その裏には見過ごせないリスクも潜んでいます。ご自身の状況を正確に把握し、リスクを理解した上で、慎重な判断と対策を講じることが、将来の安心につながります。

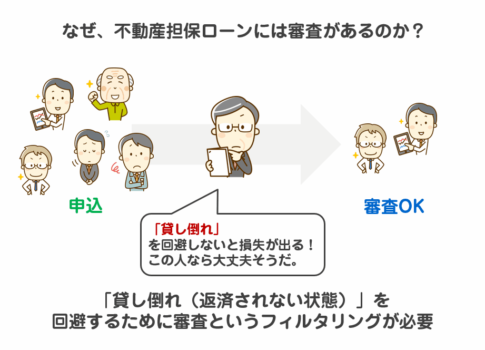

5. オーバーローンを許可する金融機関の特徴と審査が厳しくなる理由

[comment-start]不動産担保ローンでオーバーローンができる金融機関の特徴と、なぜ審査が厳しくなるのかについて、分かりやすく解説していきますね。融資を受けたいけれど、不動産の価値よりも借入額が多くなってしまい、どうすればいいか悩んでいる方のために、具体的なポイントをお伝えします。 [comment-end]

不動産担保ローンでオーバーローンを検討されている方にとって、どの金融機関なら相談しやすいのか、そしてなぜ審査が厳しくなるのかは、とても気になる点ですよね。まず、オーバーローンを比較的受け入れやすい金融機関には、いくつかの共通した特徴があります。

一つは、「地域密着型の金融機関」です。例えば、地方銀行や信用金庫などがこれにあたります。これらの金融機関は、地域経済の活性化を重視しており、その地域にある不動産の価値を熟知しています。そのため、たとえオーバーローンになるケースでも、担保となる不動産の将来性や、借り手の地域での信用度などを総合的に判断してくれる傾向があります。地元の不動産業者とのつながりが深い場合もあり、物件の適正な価値を把握しやすいというメリットもあります。

次に、「ノンバンク系の不動産担保ローン専門業者」も、オーバーローンに柔軟な姿勢を見せることがあります。これらの業者は、不動産担保ローンに特化しているため、様々なケースに対応できるよう、商品ラインナップが豊富です。リスクを理解した上で、独自の審査基準で融資を検討してくれる可能性があります。ただし、その分、金利が高めに設定されていたり、手数料が割高になったりする場合もあるため、条件をしっかり比較検討することが大切です。

一方で、オーバーローンとなると、なぜ審査が厳しくなるのでしょうか。これは、金融機関にとって、担保価値を超える融資は、リスクが非常に高くなるためです。もし万が一、借り手が返済不能になった場合、金融機関は担保である不動産を売却しても、貸したお金全額を回収できない可能性が高くなります。

例えば、ある地域で不動産価格が下落傾向にあるとします。金融機関は、その不動産の現在の市場価値を担保として評価しますが、将来的に価格がさらに下がってしまった場合、融資額が不動産価値を大きく上回る「オーバーローン」状態では、回収リスクがさらに増大します。そのため、以下のような理由で審査が厳しくなるのです。

- 担保価値の低下リスク: 不動産市場の変動や、物件自体の老朽化、周辺環境の変化などにより、担保価値が当初の評価額を下回るリスク。

- 返済不能時の回収困難: 借入額が不動産価値を上回っているため、万が一の際に売却しても債務を完済できない可能性が高い。

- 物件の個別要因: 物件の立地、築年数、状態、権利関係(借地権など)によっては、担保としての評価が難しく、金融機関は慎重になります。特に、再建築不可物件や、特殊な利用制限がある物件などは、オーバーローンの融資対象から外れることも少なくありません。

- 借り手の信用リスク: オーバーローンを組むということは、それだけ多額の借入をすることになります。金融機関は、借り手の返済能力や信用情報をより厳しく審査し、安定した収入があるか、過去に延滞がないかなどを細かく確認します。

これらのリスクを考慮すると、金融機関がオーバーローンに対して慎重になるのは当然のことと言えるでしょう。しかし、地域密着型の金融機関や不動産担保ローン専門業者であれば、あなたの状況を丁寧にヒアリングし、融資の可能性を探ってくれることもあります。まずは、ご自身の不動産の正確な価値と、借入希望額を把握した上で、相談できる金融機関をいくつかピックアップしてみるのが良いでしょう。

6. 建ぺい率・容積率オーバー物件でもオーバーローンは可能?

建ぺい率や容積率がオーバーしている不動産、いわゆる「オーバー物件」であっても、不動産担保ローンでオーバーローンができるのか、気になりますよね。結論から言うと、条件次第では可能です。

まず、建ぺい率と容積率について簡単におさらいしましょう。建ぺい率は、敷地面積に対して建築面積(真上から見たときの建物の広さ)がどれくらいまで許されているか、容積率は、敷地面積に対して建物の延べ床面積(各階の床面積の合計)がどれくらいまで許されているかを示す都市計画法上の規制です。これらの数値を超えて建築された建物は、原則として違法建築となります。

しかし、不動産担保ローンの審査において、建ぺい率・容積率のオーバーが必ずしも融資不可能を意味するわけではありません。金融機関が重視するのは、あくまで「担保としての価値」と「返済能力」だからです。

では、どのような場合にオーバーローンが可能になるのでしょうか。

- 築年数が経過している場合: 築年数が古く、法改正などによって現在の規制に適合しなくなっているケースは少なくありません。特に、建替えや増改築が頻繁に行われてきたようなエリアでは、こうした物件も多く見られます。金融機関によっては、こうした「既存不適格建築物」としての扱いで融資を検討してくれる場合があります。

- 立地条件や周辺環境が良い場合: たとえ法規制に適合していなくても、その不動産が持つ立地条件の良さや、周辺の環境、将来的な開発の可能性などが高く評価される場合、融資が受けられることもあります。例えば、駅近で利便性が高く、今後も資産価値が維持・上昇しやすいと見込まれるエリアの物件などです。

- 金融機関の審査基準: 金融機関によって、規制オーバー物件に対するスタンスは異なります。特に、不動産担保ローンを専門に扱っているノンバンクや、地方銀行などでは、都銀よりも柔軟な審査を行う傾向があります。一部の金融機関では、建ぺい率・容積率のオーバーをある程度許容する基準を設けているところもあります。

- 担保評価額: 法規制に適合していなくても、建物の構造や広さ、設備の状況などから、十分な担保評価額が見込める場合、オーバーローンが認められる可能性は高まります。金融機関は、万が一の場合に備えて、不動産を現金化して融資額を回収できるかどうかを厳しくチェックします。

- 返済計画の妥当性: 建ぺい率・容積率のオーバーというリスクがあったとしても、借り入れ希望者の収入やその他の資産状況から、安定した返済が見込めると判断されれば、融資が実行されることもあります。

ただし、注意点もあります。建ぺい率・容積率のオーバー物件への融資は、一般的な物件よりも審査が厳しくなる傾向があります。金融機関は、違法建築であることによるリスク(例えば、将来的な建替えができない、行政指導を受ける可能性があるなど)を考慮するため、より慎重な判断を下します。

そのため、オーバー物件でオーバーローンを検討される場合は、事前に以下の点を確認しておくと良いでしょう。

- 建ぺい率・容積率のオーバーの度合い: どれくらいオーバーしているのか、その理由などを正確に把握しておくことが大切です。

- 建築確認済証や検査済証の有無: 過去の建築に関する書類が揃っているかどうかも、審査のポイントになることがあります。

- 過去の行政指導の有無: もし過去に行政指導を受けたことがある場合は、その内容と対応状況も重要になります。

ご自身の物件が建ぺい率・容積率のオーバー物件に該当するかどうか、まずは不動産会社や建築士に相談してみることをお勧めします。そして、その上で不動産担保ローンの専門家や、複数の金融機関に相談し、ご自身の状況に合った金融機関を見つけることが、オーバーローン実現への近道となるでしょう。

[comment-start]全体をまとめると、建ぺい率や容積率がオーバーしている物件でも、築年数や立地条件、担保評価額、そして何より金融機関の審査基準によっては、不動産担保ローンでのオーバーローンは可能です。ただし、一般的な物件よりも審査は厳しくなるため、物件の状況やリスクを正確に把握し、複数の金融機関に相談することが大切です。 [comment-end]

7. 自分の不動産がオーバーローン状態か確認する方法

[comment-start]読者の方、ご自身の不動産が「オーバーローン」状態かどうか、気になっているのですね。このセクションでは、その疑問をスッキリ解消できるように、具体的な確認方法を分かりやすく解説していきます。一緒に、あなたの不動産の「現在地」を正確に把握しましょう。 [comment-end]

ご自身の不動産がオーバーローン状態にあるのかどうか、気になっていませんか?「もしかしたらオーバーローンかも?」と不安に思っている方もいらっしゃるかもしれません。でも、ご安心ください。いくつかのステップを踏めば、誰でも簡単に、ご自身の不動産がオーバーローン状態にあるかどうかを確認することができます。

まず、確認すべきは「不動産の現在の価値」と「住宅ローンなどの残債額」の2つです。この2つの数字を比較することで、オーバーローンかどうかを判断します。

不動産の現在の価値を調べる方法

不動産の現在の価値を知るには、いくつかの方法があります。

- 不動産ポータルサイトでの相場検索

お住まいの地域や建物の種類(マンション、一戸建てなど)、築年数、広さなどを条件に、不動産ポータルサイト(SUUMO、HOME’S、athomeなど)で似たような物件の売出価格を調べてみましょう。これが、おおよその相場を把握する第一歩となります。 - 不動産業者に査定を依頼する

より正確な価値を知るためには、不動産業者に査定を依頼するのが最も確実な方法です。複数の不動産業者に依頼し、査定額を比較検討すると、より市場価格に近い価値を把握できるでしょう。査定は無料で行ってくれる業者がほとんどです。 - 路線価や公示価格を参考にする

国土交通省が発表する公示価格や、国税庁が発表する路線価も、不動産の価値を把握するための参考になります。ただし、これらはあくまで公的な指標であり、実際の取引価格とは異なる場合がある点に注意が必要です。

ローン残債額を確認する方法

次に、現在借りている住宅ローンやその他のローンの残債額を確認しましょう。

- 毎月の返済明細書を確認する

金融機関から送られてくる毎月の返済明細書には、その時点でのローン残高が記載されています。 - 金融機関のウェブサイトや窓口で確認する

多くの金融機関では、インターネットバンキングや窓口でのローン残高照会サービスを提供しています。 - ローン契約書を確認する

ローン契約書にも、借入額や返済条件が記載されています。ただし、これはあくまで当初の借入額であり、現在の残債額ではありません。

オーバーローン状態かどうかの判断

不動産の現在の価値とローン残債額が把握できたら、いよいよオーバーローンかどうかを判断します。

- 不動産の現在の価値 < ローン残債額

この状態が、オーバーローンです。つまり、不動産を売却しても、ローンを完済できない状況を指します。

例えば、

- 不動産の査定額が2,000万円

- 住宅ローンの残債額が2,500万円

この場合、2,000万円(不動産の価値)よりも2,500万円(ローン残債額)の方が大きいので、オーバーローン状態であると判断できます。

ご自身の不動産がオーバーローン状態にあるのか、それともまだ余裕があるのかを正確に把握することは、今後の不動産に関する計画を立てる上で非常に重要です。もしオーバーローン状態であったとしても、慌てる必要はありません。次のステップで、どのような選択肢があるのかを考えていきましょう。

8. 不動産担保ローンと住宅ローンのオーバーローン:違いと最新動向

[comment-start]不動産担保ローンと住宅ローンのオーバーローン、どちらも耳にする機会がある言葉ですが、実はそれぞれ意味合いが異なります。このセクションでは、それぞれのオーバーローンの違いを分かりやすく解説し、さらに最新の市場動向がどのように影響しているのか、専門家の視点から詳しくお伝えしていきますね。 [comment-end]

不動産担保ローンにおけるオーバーローンとは?

不動産担保ローンで「オーバーローン」という言葉を聞くと、「不動産の価値よりも借入額の方が上回っている状態」を想像される方が多いかもしれません。しかし、不動産担保ローンの文脈におけるオーバーローンは、もう少し広い意味で捉える必要があります。

具体的には、不動産担保ローンにおいて、担保として提供している不動産の評価額を、その不動産にかかる全ての借入額(住宅ローン残高、リフォームローン、その他のローンなど)が上回っている状態を指します。

例えば、あなたが住んでいる自宅の評価額が3,000万円だとしましょう。この自宅には、まだ返済中の住宅ローンが2,500万円残っています。さらに、この自宅を担保にして、リフォームのために500万円を借り入れたとします。この場合、不動産の評価額3,000万円に対して、借入総額は2,500万円+500万円=3,000万円となります。

この状態は、厳密には「評価額と同額」なのでオーバーローンとは言いませんが、もしリフォームローンを600万円借り入れてしまったら、借入総額は3,100万円となり、不動産の評価額3,000万円を上回ります。この状態が、不動産担保ローンの「オーバーローン」と呼ばれるものなのです。

オーバーローン状態が発生する主な原因としては、以下のようなケースが考えられます。

- 追加の借入: リフォームや教育資金、生活費のために、既に担保を提供している不動産をさらに担保にして追加の借入を行った結果、借入総額が不動産の評価額を超えてしまった。

- 不動産価値の下落: 購入時や以前の評価時には高額だった不動産が、市場の変動や建物の老朽化などによって評価額が下落し、結果的に借入額が評価額を上回ってしまった。

- 繰り上げ返済の不足: 住宅ローンなどの返済を進めていても、不動産価値の下落ペースや追加の借入などによって、借入総額が評価額を上回る状況が続いている。

住宅ローンにおけるオーバーローンとは?

一方、住宅ローンの文脈での「オーバーローン」は、少しニュアンスが異なります。住宅ローンにおけるオーバーローンとは、主に住宅ローンを借り入れる際に、物件の購入価格や建築費用を上回る金額を借り入れることを指します。

例えば、1,000万円の物件を購入しようとしているのに、諸費用などを含めて1,100万円を住宅ローンで借り入れた場合、これが住宅ローンにおけるオーバーローンとなります。

住宅ローンを組む際には、通常、金融機関は物件の購入価格や建築費用の一定割合(例えば90%〜100%)までしか融資を認めないのが一般的です。しかし、一部の金融機関では、購入費用に加えて諸費用(登記費用、仲介手数料、ローン保証料、火災保険料など)もまとめて借り入れられる「諸費用込みローン」を提供している場合があります。これらのローンを利用した場合、物件の購入価格を上回る金額を借り入れることができるため、オーバーローン状態となることがあるのです。

住宅ローンにおけるオーバーローンは、以下のような場合に利用されることがあります。

- 頭金が用意できない: 物件購入に必要な頭金が手元にない場合に、諸費用も含めて全額をローンで賄う。

- 手元の資金を温存したい: 購入以外の目的(家具家電の購入や引越し費用など)のために、現預金を温存しておきたい。

不動産担保ローンと住宅ローンのオーバーローンの違い

| 項目 | 不動産担保ローンにおけるオーバーローン | 住宅ローンにおけるオーバーローン |

|---|---|---|

| 定義 | 担保不動産の評価額に対し、その不動産にかかる全ての借入額が上回っている状態 | 物件の購入価格や建築費用に対し、借入額がそれを上回っている状態 |

| 発生タイミング | 既存の不動産に新たな借入を追加したり、不動産価値が下落したりした場合に発生しやすい | 物件購入・建築時に、諸費用も含めて融資を受ける場合に発生しやすい |

| 主な目的 | 事業資金、教育資金、リフォーム資金、生活費の補填など、多様な資金ニーズに対応 | 物件の購入・建築資金を全額(またはそれに近い額)調達するため |

| 主なリスク | 経済状況や不動産市場の変動による評価額下落で、返済困難になるリスク。追加融資の審査が厳しくなる可能性。 | 金利上昇による返済負担増、不動産価値下落による売却時の損失リスク。 |

| 金融機関の姿勢 | 慎重な審査が求められる。特に追加融資の場合、担保評価額とのバランスが重要視される。 | 金融機関によって取り扱いが異なる。諸費用込みローンを提供する金融機関もあれば、原則として購入価格の一定割合までの融資とする金融機関もある。 |

最新動向とオーバーローンへの影響

近年、不動産市場や金利情勢は目まぐるしく変化しています。これらの動向は、オーバーローンにどのような影響を与えるのでしょうか。

金利動向

- 金利上昇時:

- 住宅ローン: 変動金利で借り入れている場合、返済額が増加し、家計を圧迫する可能性があります。特にオーバーローン状態の場合、総借入額が大きいため、金利上昇の影響をより大きく受けることになります。

- 不動産担保ローン: 追加で借り入れようとする場合、金利が上昇していると、以前よりも借入コストが高くなります。また、既存の借入の金利も上昇する可能性があり、返済負担が増加します。

- 金利低下時:

- 住宅ローン: 変動金利型の返済額が減少し、返済の負担が軽減される可能性があります。ただし、低金利が続いた場合、不動産価格が上昇し、結果的にオーバーローン状態を解消しにくくなるという側面もあります。

- 不動産担保ローン: 低金利であれば、追加の借入コストを抑えることができます。また、不動産価値が上昇する傾向にあれば、オーバーローン状態の解消につながりやすくなります。

不動産価格の変動

- 不動産価格の上昇:

- 住宅ローン: 購入時にオーバーローン状態であったとしても、不動産価値が購入価格を上回れば、ローン残高が購入価格を下回る(=オーバーローン状態の解消)方向に進む可能性があります。

- 不動産担保ローン: 担保評価額が上昇するため、追加の借入余地が生まれる可能性があります。また、不動産価値の上昇は、オーバーローン状態の解消に直接的に貢献します。

- 不動産価格の下落:

- 住宅ローン: 購入時にオーバーローン状態であった場合、不動産価値の下落によって、ローン残高が購入価格を大きく上回る(=より深刻なオーバーローン状態)リスクが高まります。将来的に売却する際に、売却損が発生する可能性も高まります。

- 不動産担保ローン: 担保評価額が下落するため、追加の借入が難しくなったり、既存の借入自体が担保価値を上回る(オーバーローン状態)リスクが顕在化します。不動産を売却する際にも、ローン残高を完済できない可能性が高まります。

法改正や制度の変更

不動産やローンの分野では、法改正や金融機関の融資基準の変更が頻繁に行われています。例えば、近年では、住宅ローン控除の制度変更や、不動産投資に対する規制強化などが行われています。

これらの制度変更は、以下のような形でオーバーローンに影響を与える可能性があります。

- 不動産取得税や固定資産税の変動: 税負担の増減は、不動産所有にかかるコストに影響を与えます。

- 融資基準の厳格化: 金融機関がリスク管理を強化する中で、オーバーローン状態の物件に対する融資基準が厳しくなる可能性があります。特に、空き家対策や、投資用不動産に対する融資姿勢の変化などは、オーバーローン物件の扱いに影響を与えることがあります。

- 相続税対策や贈与税の改正: これらの制度変更が、不動産の相続や売却のタイミング、方法に影響を与え、結果的にオーバーローン状態の解消や悪化につながる可能性があります。

常に最新の法制度や市場動向にアンテナを張り、ご自身の状況を客観的に把握することが、オーバーローンによるリスクを回避し、適切な対策を講じる上で非常に重要です。

[comment-start]不動産担保ローンと住宅ローン、それぞれで「オーバーローン」という言葉が指す状態や、その発生原因、そしてリスクには違いがあることをご理解いただけたかと思います。市場の金利動向や不動産価格の変動、そして法改正などは、オーバーローンの状況を大きく左右する要因となります。常に最新の情報をキャッチアップし、ご自身の不動産とローンの状況を正確に把握していくことが大切ですね。 [comment-end]

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング