銀行系不動産担保ローンの特徴とは

銀行系の不動産担保ローンは、銀行法に基づく厳格なリスク管理と与信プロセスの上に設計されており、低い資金調達コストと高い信頼性を両立しやすいのが大きな特徴です。法人の長期投資や大口のリファイナンスに適しており、資本効率と資金繰りの安定化に寄与します。

金利水準とプライシングの透明性

銀行は預金を原資とした低コストの調達が可能で、一般にノンバンクよりも低い金利帯での提示が期待できます。金利決定は「基準金利(短期プライムレートや店頭基準金利等)+スプレッド」という形が基本で、信用力、LTV(Loan to Value)、物件の収益力、返済年限などを総合評価してスプレッドが決まります。固定・変動・当初固定ミックスなど選択肢も複数あり、金利上昇時の耐性を織り込んだシミュレーションに基づき設計できます。

審査姿勢と評価指標の特色

銀行は「返済原資の妥当性」と「担保余力」の両輪で審査します。決算・試算表・資金繰り表・事業計画といったドキュメントを通じて、営業キャッシュフローやEBITDA、DSCR(元利返済カバー比率)を重視するのが一般的です。担保評価は外部査定や内製モデルを併用し、立地・用途・賃貸状況・耐用年数・流動性リスクまで丁寧に織り込みます。LTVは保守的に設定される傾向があり、物件・業種・財務体質により幅がありますが、余裕を持った水準が求められます。

返済期間とストラクチャリングの柔軟性

長期の返済期間を取りやすく、元金均等・元利均等、据置期間の設定、期中の一部繰上返済など、キャッシュフローに合わせた設計が可能です。設備投資や開発に伴う分割実行、リファイナンスとワークキャピタルを組み合わせたストラクチャー、親子・グループ会社間での資金移動を想定した条項設計など、実務に即した柔軟性を持ちます。

コベナンツとモニタリングによる安定運用

銀行系は期中管理を重視します。財務制限条項(コベナンツ)として、純資産維持やDSCR、追加担保提供、配当制限、ネガティブプレッジ、クロスデフォルト等が設定されることがあります。四半期ごとの財務資料提出や期中面談により、早期の兆候把握と手当てが可能になり、結果として資金調達の継続性と信用力の維持にプラスに働きます。

法令順守・信頼性と総合取引の相乗効果

マネロン・反社チェック、コンプライアンス体制、内部統制が確立されているため、ガバナンス要件の厳しい企業でも社内承認を取りやすい点が強みです。さらに、決済口座、外為、デリバティブ、給与振込、ネットバンキング、資産運用など総合取引とのパッケージ化で、手数料優遇や金利条件面のシナジーが見込めます。

IT視点での実務メリット

オンライン面談やeKYC、電子契約への対応が進み、登記・評価書のデータ連携も効率化しています。クラウド会計やERPからのデータエクスポート(試算表・総勘定元帳)を前提にした審査運用により、書類差し戻しが減り、審査リードタイムの予見性が高まります。ワークフロー管理や承認ログの可視化は、社内稟議と監査対応の手間を減らします。

銀行系で選べる主な商品タイプ

- 証書貸付(期日一括・分割返済):長期の設備投資や不動産取得に適しています

- 当座貸越・コミットメントライン:運転資金や機会投資に柔軟に対応できます

- ブリッジファイナンス:取得後の長期資金への付け替えを前提に短期で活用できます

典型的に求められる提出資料とポイント

- 最新決算書・試算表・資金繰り表・事業計画:返済原資の裏づけを明快に示します

- 不動産関連資料(登記事項証明書、レントロール、重要修繕履歴、固定資産税評価):評価の確度と将来の維持更新費を説明します

- 既存借入一覧・担保設定状況:優先順位と総合LTVを明確化します

まとめ

銀行系不動産担保ローンは、低金利・長期・透明なモニタリングという三点で、企業の中長期戦略に整合しやすい調達手段です。審査は精緻で提出物も多い一方、そのプロセス自体が財務の見える化と社内ガバナンス強化につながり、信用力の向上という副次効果も得られます。経営計画とキャッシュフローに沿ったストラクチャリングを行うことで、資金コストを抑えつつ、事業の安定成長を後押しできます。

銀行系とノンバンク系の違いを比較

同じ不動産担保ローンでも、審査姿勢・金利構造・実行スピード・契約条項の厳格さが大きく異なります。どちらが適切かは、資金使途の緊急度、借入規模、財務の透明性、担保資産の性質で判断するのが合理的です。以下は実務で差が出やすい論点を、経営陣・財務担当者の意思決定軸に沿って整理したものです。数値レンジや取り扱いは商品・金融機関により大きく変わりますので、目安としてご覧ください。

| 論点 | 銀行系 | ノンバンク系 | 実務上の留意点 |

|---|---|---|---|

| 金利水準 | 概ね低め。与信・担保評価が良好なら最有利 | 銀行より高めになりやすい | 調達総コストは金利+手数料+繰上げ費用で比較します |

| 手数料・事務コスト | 事務手数料は比較的抑制的 | 初期手数料や保証料が厚めな傾向 | 実行スピードとトレードオフで総コスト最適化を図ります |

| 融資スピード | 物件評価・稟議で時間を要しがち | 最短即日~数日など迅速対応が得意 | つなぎや急場の資金はノンバンクが有利な場面があります |

| 融資限度額(LTV) | 掛け目は保守的(例:60〜80%目安) | 相対的に高め(例:70〜90%目安) | 物件・エリア・権利関係で振れ幅が大きいです |

| 審査スタンス | 企業の信用力・キャッシュフローを重視 | 担保価値重視で属性に柔軟 | 赤字局面や短期決算でも担保で前進する余地があります |

| 担保評価 | 内規に沿い保守的・将来価値も精査 | 独自評価で対象拡大・スピーディ | 再建築不可や借地権などはノンバンクに分があります |

| 返済条件 | 長期・元金据置の設計が取りやすい | 期間は中短期が中心になりやすい | キャッシュフロー平準化なら長期を優先します |

| 契約条項(コベナンツ) | 財務制限条項や報告義務が厳格 | 条項は相対的に簡素だが違約金は手厚い傾向 | 期中モニタリングの重さと柔軟性を天秤にかけます |

| リレーション活用 | 取引拡張(決済・為替・CMS等)と連動 | 単発調達で割り切りやすい | 中長期の銀行取引戦略がある企業は付加価値を評価します |

| 途中解約・繰上げ | 繰上げ手数料が軽微〜無償の例も | 期間内解約ペナルティが設定されやすい | 早期返済前提のブリッジ資金は条件確認が必須です |

| 情報開示・統制 | 高度な開示・内部統制を求められる | 必要開示は最小限に設計されやすい | 監査対応やガバナンス水準に応じて適否が分かれます |

| デジタル対応 | ネット申込・電子契約は進展中だが紙併用が残存 | eKYC・電子契約・チャット対応など迅速 | 申込から実行までのワークフロー自動化度に差があります |

使い分けの実務判断

資金繰りや投資計画の現実解は、単純な「金利の低いほう」では決まりません。財務戦略の観点からは、以下のように割り切ると意思決定が速くなります。

- 大型投資・長期保有資産の資金化

返済年数を長く取り、トータルコストを抑えたい場合は銀行系が第一候補になります。財務制限条項や報告義務を織り込んだうえで、資金管理(CMS)や為替・決済とのパッケージ交渉で付加価値を引き出すのが定石です。 - ブリッジ・つなぎ・急場の資金ニーズ

時間価値を優先し、多少の金利上振れを許容してノンバンク系で迅速に実行し、期中のキャッシュフローが安定した段階で銀行系へ借換える二段構えが有効です。繰上げ手数料やロック期間の条項は事前に必ず確認します。 - 属性に課題があるが担保価値は厚いケース

直近赤字や短期決算、業歴が浅い場合でも、担保価値に強みがあればノンバンク系で道が開けます。将来の銀行借換えを見据え、物件の権利関係整備や収益力の可視化を同時進行で進めます。

IT・オペレーション観点での違い

財務チームの生産性を左右するのは期中運用です。銀行系はポータル経由での残高照会、利払スケジュールのCSV出力、API連携などが整っている一方、申込~実行で紙文化が残る場面があります。ノンバンク系は電子申込・電子契約・オンライン面談の導入が早く、審査資料のドラフト受入れ・チャット質疑など運用が軽い反面、ダッシュボードやAPIの標準化は個社差が大きいです。どちらも金利条件だけでなく、期中のデータ取得・会計仕訳の自動化容易性まで含めて評価すると、総コストが正しく見えてきます。

よくある誤解とリスク管理

- 「ノンバンク=高金利で危険」という一括りは実務的ではありません。担保厚みと出口設計次第で意味のある選択肢になります。重要なのは総コストと時間価値、契約条項のバランスです。

- クロスデフォルトや期限の利益喪失に関する条項は、銀行系・ノンバンク系いずれでも精査が必要です。特に複数行・複数社の併用時は、コベナンツの整合性を確認し、最も厳しい条項に全体が引きずられない設計にします。

- 評価×金利×スピードの三角形を同時に最大化することは難しいため、優先順位を明確にして交渉に臨みます。

最終チェックポイント

- 資金の緊急度と保有期間は明確か

- **総コスト(実効金利)**を、手数料・違約金・登記費用まで含めて比較したか

- **契約条項(財務制限・情報提供・担保追加要請)**の厳しさと、運用負荷を織り込んだか

- 期中の会計・資金管理システム連携の可否を確認したか

- 将来の借換えや一括返済の出口を、繰上げ条件まで含めて設計したか

銀行系は低コストかつ長期安定、ノンバンク系はスピードと柔軟性が強みです。自社の財務戦略とガバナンス、担保資産の特性、時間価値の評価を起点に、最適な組み合わせを設計してください。

銀行系不動産担保ローンの主なメリット

銀行系の不動産担保ローンは、法人経営者や財務担当者にとって安定した資金調達の選択肢となります。特に、長期的な事業運営や信用力の向上を重視する企業にとっては、ノンバンク系にはない強みが多く存在します。

低金利による資金調達コスト削減

銀行は預金という安定した資金源を持っているため、貸付においても低金利を実現しやすい特徴があります。不動産担保ローンはもともと担保によってリスクが抑えられているため、さらに有利な金利設定が可能です。結果として、資金調達コストを大幅に抑えることができ、長期の返済計画を立てても企業財務に過度な負担を与えません。

大口資金調達への適性

銀行系はノンバンク系と比較して、融資可能額が大きい点が強みです。不動産評価額に応じて数億円規模の資金調達も可能となり、大規模な設備投資や事業拡大のための資金確保に適しています。長期的な投資計画を進める法人にとって、銀行系は信頼できるパートナーとなります。

信用格付けへの好影響

銀行からの融資実績は、企業の信用力を対外的に示す指標のひとつとなります。銀行融資を受けていること自体が、健全な財務状況や事業の安定性を裏付けるものとして評価されやすく、取引先や投資家からの信頼にもつながります。特に上場を視野に入れる企業や外部資本を呼び込みたい法人にとっては、銀行系ローンの利用がプラスの効果を生みやすいのです。

返済プランの多様性

銀行系ローンは返済期間が長期に設定できる場合が多く、最長で20年以上に及ぶこともあります。元利均等返済や元金据え置きなど返済方法の選択肢も広く、企業のキャッシュフローに応じて柔軟な計画を立てられます。これにより、資金繰りを安定させながら事業成長を目指すことができます。

総合的な金融サービスとの連携

銀行は融資以外にも決済サービス、外為取引、資産運用など多様なサービスを提供しています。不動産担保ローンをきっかけに取引関係を強化することで、資金調達以外の経営課題にもワンストップで対応できる環境を整えることが可能です。長期的に見て企業経営を支えるインフラとなるのも銀行系ならではの魅力です。

銀行系ローンの注意点とデメリット

銀行系の不動産担保ローンは、低金利や信頼性といった大きな魅力がある一方で、利用にあたって押さえておくべき注意点やデメリットも存在します。法人経営者や財務担当者にとっては、資金繰りや事業計画に直結する部分でもあるため、十分に理解しておくことが重要です。

融資実行までに時間がかかる

銀行は審査の厳格さゆえに、申込から融資実行までに時間がかかる傾向があります。財務諸表や事業計画、担保物件の詳細資料などを精査し、不動産の評価も慎重に行われるため、数週間から場合によっては数か月を要することもあります。急な資金需要に対しては対応が難しい点は大きな制約です。

厳格な審査基準と必要書類の多さ

銀行は融資リスクを最小化するため、提出を求める書類の種類が多く、内容も精緻さが求められます。直近の決算書や納税証明書に加え、今後の収益計画や資金繰り表まで必要になるケースがあります。財務状況に課題を抱える企業や、設立間もない法人にとっては、こうしたハードルの高さが利用障壁となりやすいです。

担保不動産の評価が厳しい

銀行は担保評価においても保守的な姿勢をとります。路線価や取引事例、将来的な市場動向まで反映し、売却時に確実に資金回収できる水準で評価を行うため、期待していた金額よりも低い評価額が出ることも珍しくありません。担保にできる不動産があっても、十分な融資額を確保できないケースがあります。

融資条件に制約が多い

融資を受けられたとしても、返済期間や返済方法、金利条件に制約が設けられることがあります。また、資金の使途が限定されるケースも多く、自由度の高さを求める企業には不向きな場合があります。複数金融機関との取引状況や既存借入との関係で、追加融資や借り換えに制限がかかることも考えられます。

借入後の管理コスト

銀行融資は実行後も定期的なモニタリングが行われ、決算報告や財務資料の提出が求められることがあります。経理や財務担当者の負担が増えるだけでなく、業績の悪化が確認されると条件変更や返済スケジュールの見直しを迫られる可能性もあります。

銀行系不動産担保ローンは、低金利で安定した資金調達手段である一方、利用には相応の準備と時間が必要です。これらのデメリットを理解したうえで、資金需要のタイミングや事業計画との整合性を考慮することが、リスクを最小化するための第一歩となります。

銀行系不動産担保ローンが向いているケース

銀行系不動産担保ローンは、すべての法人に最適とは限りませんが、一定の条件や経営戦略に合致する場合には非常に有効な資金調達手段となります。ここでは、銀行系が特に適しているケースを具体的に解説します。

大規模な資金需要がある場合

銀行系はノンバンク系に比べて融資可能額が大きく、数億円規模の資金調達にも対応できます。新規事業の立ち上げ、大規模な不動産購入、M\&A、工場や物流施設の新設といった投資には、銀行系ならではの調達力が効果を発揮します。

また、長期の返済期間を設定できるため、資金繰りを安定させながら成長戦略を進めたい企業に向いています。

低金利で安定した返済を重視する場合

銀行系は一般的にノンバンク系よりも金利が低く、かつ長期的に安定した条件で融資を受けられる傾向があります。借入コストをできるだけ抑えたい、将来の金利変動リスクを避けたいと考える法人には適しています。特に、利益率の低い業種や長期の収益計画を立てている企業にとって、安定的な返済条件は大きなメリットです。

信用力を高めたい法人

銀行からの融資実績は、取引先や投資家に対して「財務基盤の健全性」を示す材料となります。決算書に銀行借入の履歴が残ることは、外部からの信用力向上に直結します。特に、将来的に株式上場や大型の資金調達を見据えている企業にとって、銀行系からの借入は信頼性を示す有効な手段です。

不動産価値が高く安定している場合

担保とする不動産の評価額が高く、かつ資産価値が安定している企業は、銀行系の厳格な審査にも通過しやすい傾向があります。オフィスビルや商業施設、好立地の土地を保有している場合は、銀行系のメリットを最大限に活用できます。

財務基盤が整っている場合

銀行系は審査が厳しいため、財務諸表やキャッシュフローが健全であることが前提となります。健全経営を行っている法人や、直近の決算で安定した黒字を確保している企業にとっては、銀行系の低金利・大口融資の条件を引き出しやすい状況にあります。

このように、銀行系不動産担保ローンは「大規模な投資を計画する企業」「安定した財務基盤を持つ法人」「外部に対して信用力を高めたい会社」にとって特に有効です。一方で、緊急性を伴う資金需要や審査に不安がある場合はノンバンク系のほうが適していることもあります。利用目的と自社の状況を照らし合わせ、最適な選択をすることが重要です。

銀行系ローンの審査を通すためのポイント

銀行系の不動産担保ローンは、金利や条件面で魅力がある一方、審査基準が厳格であることが特徴です。法人経営者や財務担当者がスムーズに審査を通過するためには、事前の準備と戦略的な対応が欠かせません。以下では、審査を有利に進めるための具体的なポイントを解説します。

最新の財務資料と計画性を示す

銀行が最も重視するのは企業の返済能力です。過去3期分の財務諸表に加えて、直近の試算表やキャッシュフロー計画を用意することが重要です。加えて、設備投資や事業拡大に伴う資金使途を明確に説明できる事業計画書を提示すると、銀行からの評価が高まります。

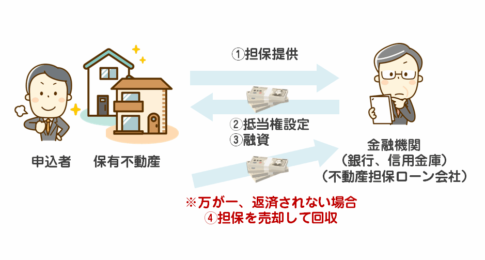

担保不動産の評価を最大化する

担保に設定する不動産は、銀行審査に直結する大きな要素です。固定資産税評価額や鑑定評価を活用して、不動産価値を客観的に示すことが効果的です。また、登記簿謄本や権利関係が整理された状態であることも重要です。共有名義や抵当権設定がある場合は、事前に整理しておくと評価が高まりやすくなります。

他金融機関の借入状況を整理する

複数の金融機関からの借入がある場合、借入総額や返済スケジュールを一覧化し、過剰な負債でないことを明示する必要があります。特に短期借入や高金利の借入を整理し、銀行から見てリスクの低い財務体制を示すことがポイントです。

税務・法務リスクを解消しておく

税務申告の不備や未払い、係争中の訴訟などは審査でマイナス評価につながります。税金の滞納がないことを証明できる納税証明書を準備し、コンプライアンス上のリスクがない状態を整えておくことが求められます。

代表者や経営陣の信用力を強化する

法人の信用力だけでなく、代表者や役員個人の信用情報も審査対象になります。個人のクレジット履歴やローン返済実績に問題がないことを確認し、経営者保証が必要な場合にはその対応も含めて準備しておくことが必要です。

銀行系不動産担保ローンの審査は、事前準備を徹底すれば通過率を大きく高めることが可能です。財務の透明性、担保価値の明確化、借入全体の整理を行い、銀行に対して「返済リスクが低い企業」であることを示すことが最大のポイントとなります。

銀行系不動産担保ローンを選ぶ際のチェックリスト

銀行系の不動産担保ローンは、低金利で信頼性の高い資金調達手段ですが、条件やコスト、審査の基準は銀行ごとに異なります。法人経営者や財務担当者が自社に最適な融資を選ぶためには、複数の要素を整理して検討することが欠かせません。以下の観点をチェックリストとして押さえておくことで、後々のトラブルや想定外のコストを防ぎやすくなります。

金利の条件を確認する

銀行系の最大の魅力は低金利ですが、固定金利と変動金利のどちらを選ぶかで将来の返済額は大きく変わります。長期安定を求める場合は固定金利が安心ですが、市場動向に応じて返済コストを抑えたいなら変動金利も選択肢になります。金利優遇条件(メインバンク取引や信用保証付など)もあわせて確認しておくべきです。

融資可能額と返済期間

担保となる不動産の評価額を基準に融資額が決まるため、担保評価の算定方法がどの程度厳格かをチェックする必要があります。また、返済期間が長期に設定できるかどうかは、資金繰りやキャッシュフローの安定に直結します。短期の運転資金用途か、長期の設備投資かによって適した期間が異なるため、融資メニューを見比べることが重要です。

審査基準と必要書類

銀行系は信用力を重視するため、直近の財務諸表や事業計画の提出を求められるケースが多くあります。特に赤字決算や債務超過がある場合は厳しく見られるため、申請前に財務内容を整理し、改善点を説明できる準備が必要です。書類の不備や提出遅れは審査期間の延長につながるので注意が必要です。

融資スピードと実行までの流れ

ノンバンクに比べると時間がかかりやすいのが銀行系の特徴です。急ぎの資金調達には向かないため、事業計画の進行に合わせて余裕を持ったスケジュールを組むことが求められます。融資相談から実行までどの程度の期間を要するか、担当者に確認しておくと安心です。

手数料や諸費用

金利以外にかかる費用も見落とせません。融資手数料、担保設定費用、登記費用、保証料などが発生する場合があり、実質的なコストに大きく影響します。見積段階で諸費用の総額を確認し、金利だけでなくトータルコストで判断することが大切です。

契約条件の柔軟性

繰上返済の可否やその手数料、借り換えの制限など、契約条件の柔軟性は銀行によって異なります。長期の借入になるほど経営環境の変化に対応する必要が出てくるため、契約内容の自由度は重要な選定基準になります。

これらのチェックポイントを整理し、自社の財務状況や資金調達の目的と照らし合わせることで、銀行系不動産担保ローンをより戦略的に活用できます。特に「低金利だから安心」と短絡的に判断せず、実質的な総コストと契約条件を総合的に見極める姿勢が求められます。

銀行系ローンを検討する際の実務的な流れ

銀行系の不動産担保ローンを利用するには、事前の準備から融資実行まで一連のプロセスがあります。法人経営者や財務担当者にとって重要なのは、必要な手続きの全体像を把握し、スケジュール感を持って進めることです。

事前相談とヒアリング

最初のステップは、銀行担当者への相談です。資金の使途や希望金額、返済期間などの条件を明確に伝えることで、銀行側も適切な融資プランを提示しやすくなります。この段階で必要書類の一覧や審査の流れについても案内されます。

必要書類の準備

銀行系ローンは審査が厳格なため、提出書類も多岐にわたります。一般的に求められるのは以下のような資料です。

- 最新の決算書(3期分が基本)

- 法人税申告書や納税証明書

- 事業計画書や収益予測

- 担保にする不動産の登記簿謄本や固定資産税評価証明書

これらを早めに揃えることで、審査をスムーズに進めることができます。

不動産評価と審査プロセス

銀行は担保となる不動産の価値を厳格に査定します。現地調査や不動産鑑定を行い、担保余力を算定した上で融資限度額を決定します。加えて、法人の財務状況や返済能力、既存の借入状況も審査対象となります。審査には数週間から1か月程度かかるのが一般的です。

契約条件の提示と交渉

審査を通過すると、銀行から融資条件が提示されます。金利タイプ、返済期間、返済方法、手数料などが明確に提示されるため、財務担当者は総コストを試算した上で社内承認を得る必要があります。必要に応じて条件交渉を行うことも可能です。

契約締結と融資実行

条件に合意したら正式契約に進みます。契約書への署名・押印、担保不動産への抵当権設定登記などの手続きを経て、融資が実行されます。融資実行までの期間は、全体で1〜2か月を想定しておくと現実的です。

銀行系不動産担保ローンは、準備と手続きに手間がかかるものの、その分低金利かつ信頼性の高い資金調達手段です。実務の流れを事前に理解しておくことで、余計な時間やコストを削減し、スムーズな資金調達が可能になります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング