住宅を購入する際に利用される「住宅ローン」と、マイホームなどの不動産を担保に資金調達を行う「不動産担保ローン」。この2つのローンは、目的や条件が異なり、それぞれにメリット・デメリットがあります。「住宅ローンと不動産担保ローン、どちらが自分にとって最適なのか?」「今の住宅ローンを見直すべきか?」など、マイホームを持つ多くの方が疑問を抱くテーマです。

本記事では、住宅ローンと不動産担保ローンの違いや特徴を徹底解説し、それぞれのメリット・デメリットを比較します。また、住宅ローンの借り換えや、不動産担保ローンを利用した資金調達の方法など、具体的な活用術を詳しく解説します。ローンの仕組みや借り換えのメリットを知ることで、賢く資金計画を立て、生活にゆとりを持たせるためのポイントを見つけることができます。

不動産担保ローンのメリットや注意点、ローンの組み替えによる節約方法など、ローンの見直しや新たな資金調達を考えている方にとって、役立つ情報を網羅しています。ぜひ参考にして、あなたに合った最適なローンの活用方法を見つけてください。

住宅ローンと不動産担保ローンの違いを理解する

住宅ローンと不動産担保ローンは、不動産を担保にするという点では共通していますが、実際には目的や条件が大きく異なります。これらの違いをしっかり理解することで、自身のニーズに合ったローン選びが可能になります。

住宅ローンの特徴

住宅ローンは、基本的に自宅を購入するためのローンです。主にマイホームを購入する際に利用され、長期の返済期間が設定されているため、毎月の返済額が比較的抑えられるという特徴があります。金利も固定型・変動型などさまざまなプランが用意されており、借り入れ当初に返済計画を立てやすいのがポイントです。また、資金使途がマイホームの購入に限定されているため、ローンの審査もその目的に沿って行われます。

不動産担保ローンの特徴

一方で、不動産担保ローンは、不動産を担保にしてお金を借りるローンで、資金の使い道が幅広いのが特徴です。事業資金、教育資金、リフォーム資金、借金の一本化など、使い道の自由度が高く、個人の資金ニーズに合わせて利用できます。また、借り入れ金額が不動産の評価額によって決まるため、比較的大きな金額を借り入れられることが多いです。しかし、住宅ローンと比べると金利が高めに設定される傾向があるため、返済計画をしっかり立てることが重要です。

金利や返済条件の違い

住宅ローンは、マイホームの購入を目的としたローンであるため、金利が比較的低く設定されています。また、返済期間が長く(最長35年程度)、毎月の返済額を抑えやすいのも特徴です。一方、不動産担保ローンは、資金用途が広いため、一般的に住宅ローンよりも金利が高めに設定され、返済期間も短め(10〜20年程度)となることが多いです。金利タイプや返済条件を十分に理解した上で、自身の資金ニーズに合ったローンを選ぶことが大切です。

資金使途に応じた選択のポイント

住宅ローンは基本的にマイホームの購入目的に限られるため、住宅を買うための資金調達に最適です。反対に、不動産担保ローンは、資金使途の自由度が高く、マイホームのリフォームや子供の教育資金、事業資金など幅広い目的での利用が可能です。そのため、自分の資金ニーズがどのようなものなのかを明確にし、それに応じたローンを選ぶことが重要です。

住宅ローンと不動産担保ローンの違いをしっかり理解して、自分に合った資金調達方法を見つけましょう。

住宅ローンの借り換えで得られるメリット

住宅ローンの借り換えを検討する際、最も大きなメリットとして挙げられるのは「返済負担の軽減」です。借り換えをうまく活用することで、月々の返済額の削減や金利の引き下げ、返済期間の調整など、家計や資金計画にとって大きなメリットを得ることができます。以下では、住宅ローンを借り換える際に得られる主なメリットを詳しく見ていきましょう。

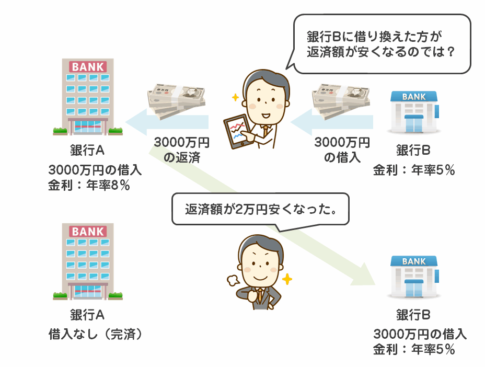

低金利への変更で返済負担を軽減

住宅ローンの借り換えで最も一般的なメリットは「低金利への変更」です。特に、借入当初の金利が高かった場合、現在の金利がそれよりも低い水準であれば、借り換えによって返済負担を大幅に軽減できます。例えば、変動金利から固定金利への変更や、低金利の金融機関への借り換えによって、月々の返済額が下がることが期待できます。また、低金利への変更により、総返済額を大幅に削減できる可能性もあります。

返済期間の調整による月々の支払い負担の軽減

借り換えをする際に、返済期間を見直すことも可能です。例えば、現行のローンよりも長期間の返済計画に変更することで、月々の返済額を抑えることができます。一方で、返済期間を短くすることで、早期にローンを完済し、総返済額を抑えることも可能です。借り換えによって返済期間を柔軟に調整することで、生活スタイルや家計状況に合わせた返済計画を立てることができるでしょう。

毎月の返済額の見直しでキャッシュフローの改善

借り換えによって月々の返済額が軽減されると、家庭のキャッシュフローが改善され、余裕資金を他の用途に充てることが可能になります。例えば、貯蓄や投資、子どもの教育資金、旅行やレジャーの費用など、家計の見直しとライフプランの充実に繋がります。特に金利が大きく異なる場合は、キャッシュフローの改善が顕著となり、生活に余裕が生まれるでしょう。

借り換え時に注意すべきポイント

借り換えによるメリットは大きいですが、注意すべき点もあります。まず、借り換えの際には「手数料」や「諸費用」が発生することがあります。これらの費用を含めて総返済額がどう変わるのかをしっかりと計算することが重要です。また、借り換えの際には、金利差やタイミングを見極めることがポイントです。金利差が小さい場合や、借り換えのタイミングが悪いと、借り換えによるメリットが十分に得られない場合もあるため、シミュレーションを行って慎重に判断することが必要です。

借り換えで賢く返済計画を立てよう

住宅ローンの借り換えは、正しく活用すれば家計の見直しや将来の資金計画に大きなプラスとなります。低金利への変更や返済期間の調整を行うことで、月々の返済額を減らし、キャッシュフローを改善し、余裕のある暮らしを手に入れましょう。自身の状況に合った最適な借り換えプランを見つけるために、しっかりと比較・検討を行うことが大切です。

不動産担保ローンで資金調達をする方法

不動産担保ローンは、マイホームを担保に資金を借り入れることができるローンです。住宅ローンと異なり、資金使途に柔軟性があるため、さまざまな目的で資金を活用できるのが特徴です。以下では、不動産担保ローンを活用して資金調達する際のポイントや手続きの流れについて解説します。

マイホームを担保に活用できる資金調達術

不動産担保ローンは、個人のマイホームを担保にすることで比較的大きな金額を借り入れることができるローンです。資金の用途は、事業資金やリフォーム資金、教育費、医療費など幅広く、用途の制限がない点が住宅ローンとは異なります。例えば、自宅のリフォームを行いたい、事業資金として運転資金を確保したい、または子どもの教育費のために資金が必要な場合などに、不動産担保ローンは有効な手段となります。

借入額の決定方法と担保評価

不動産担保ローンの借入額は、基本的に不動産の担保価値によって決まります。金融機関は、物件の評価額を元に担保余力を見て、借りられる金額を算出します。一般的には、評価額の50%~70%程度の範囲内で融資額が決定されます。したがって、物件の評価が高ければ高いほど、借入可能な金額も多くなる傾向があります。ただし、借入額は自身の返済能力や金融機関の審査基準にも左右されるため、事前に自身の収支状況を確認しておくことが大切です。

資金調達の流れ

不動産担保ローンで資金を調達する場合、主な手続きは以下の流れで進められます。

- 金融機関への相談・申し込み

- まずは自分の希望する借入額や資金用途を明確にし、適切な金融機関を選びます。金融機関へ相談し、ローンの申し込みを行いましょう。

- 審査と担保評価

- 申し込みを行うと、金融機関は申込者の信用情報や返済能力を審査します。また、不動産担保ローンの場合、担保とする不動産の評価も行われます。物件の所在地や築年数、物件種別などが評価の対象となります。

- 契約と担保設定手続き

- 審査が通ると、借入条件が提示されます。内容を確認し、納得できれば契約手続きを進めます。同時に、担保にする不動産に対して「抵当権設定」を行うための手続きが必要となります。抵当権設定は、万が一返済が滞った場合に金融機関が不動産を差し押さえる権利です。

- 借入金の受け取り

- 契約手続きと担保設定が完了すると、融資が実行され、借入金を受け取ることができます。資金の受け取りまでにかかる期間は、金融機関や審査内容によって異なりますが、1週間から数週間程度が一般的です。

必要書類や審査のポイント

不動産担保ローンの申し込みには、本人確認書類や収入証明書、担保となる不動産の登記簿謄本などの書類が必要です。金融機関によっては追加で提出が求められる書類もあるため、事前に確認して準備しましょう。また、審査においては申込者の返済能力や担保の評価が重視されます。返済能力については、安定した収入があることや、他の借入が少ないことがポイントとなります。

不動産担保ローンを活用する際のポイント

不動産担保ローンで資金調達する際には、金利や返済期間、手数料などの条件をしっかりと比較し、自分にとって最適なローンを選ぶことが重要です。また、担保として差し入れる不動産には抵当権が設定されるため、ローンの返済が滞ると最悪の場合、不動産を失うリスクがあることも理解しておく必要があります。

不動産担保ローンは、多様な資金用途に対応でき、柔軟な資金調達を可能にする手段です。自身の資金ニーズや将来の返済計画に合わせて、賢く活用しましょう。

住宅ローンと不動産担保ローンのメリット・デメリット比較

住宅ローンと不動産担保ローンは、同じ不動産を担保にしたローンでも目的や特徴が異なります。それぞれのメリットとデメリットを理解し、自分に合ったローンを選ぶことが大切です。ここでは、住宅ローンと不動産担保ローンのメリット・デメリットを比較してみましょう。

住宅ローンのメリットと注意点

メリット

- 低金利での長期返済が可能

住宅ローンは、主に居住用のマイホームを取得するためのローンであるため、金利が比較的低く設定されています。また、最長35年という長期での返済が可能な点も、返済負担を軽減する大きなメリットです。 - 返済計画が立てやすい

固定金利タイプや変動金利タイプなど金利プランが多彩で、自分のライフプランに合わせた返済計画を立てやすいのも特徴です。将来の金利変動リスクを抑えた固定金利や、金利の動向に合わせて低金利を狙える変動金利など、選択肢が広がります。 - 住宅取得に対する税制優遇がある

住宅ローン控除など、住宅取得を支援する税制優遇制度が用意されているため、所得税や住民税の減税措置を受けることができます。

デメリット

- 資金用途に制限がある

住宅ローンは、居住用不動産の取得やリフォームといった目的に限定されるため、他の資金用途(教育費や事業資金など)には使えないという制約があります。 - 審査が厳しい

長期かつ低金利のため、金融機関の審査が厳しく、収入や信用情報などの審査基準が高めに設定されている場合が多いです。

不動産担保ローンのメリットとリスク

メリット

- 多様な資金用途に対応

不動産担保ローンは、住宅ローンと異なり、借入資金の用途に制限がほとんどありません。事業資金、教育資金、医療費、リフォーム資金など、多目的に利用できる点が魅力です。 - 比較的高額の借入が可能

担保とする不動産の評価額に応じて融資が行われるため、高額な借入ができるケースが多いです。また、借入限度額は不動産の価値によって決まるため、担保価値が高い場合には住宅ローンよりも大きな金額の資金調達が可能です。 - 柔軟な返済期間・条件

不動産担保ローンは、金融機関ごとに設定される返済条件や期間が比較的柔軟であり、自分の返済能力に合わせて返済計画を組むことができます。

デメリット

- 住宅ローンよりも金利が高い傾向

不動産担保ローンは、資金用途の自由度や高額な融資ができるメリットがある一方で、住宅ローンと比べて金利が高めに設定されていることが一般的です。そのため、金利負担が大きくなりやすい傾向にあります。 - 担保となる不動産の価値が必要

不動産担保ローンは、不動産の価値を担保として借り入れるため、不動産価値が低いと借入額が限られることがあります。また、担保不動産の評価額によっては、希望額の融資を受けられない場合もあります。 - 返済が滞ると不動産の差し押さえリスク

担保として提供した不動産に対して抵当権が設定されるため、返済が滞った場合には、最悪の場合その不動産が差し押さえられ売却されるリスクがあります。従って、返済計画をしっかりと立てて借入を行う必要があります。

自分に合ったローンの選び方

住宅ローンと不動産担保ローンは、それぞれの特性と用途によって適している場面が異なります。資金の目的や自身の返済能力、将来のライフプランに合わせて選ぶことが大切です。金利面や借入額、返済条件をしっかりと比較検討して、自分にとって最も有利なローンを見つけましょう。

自分に合ったローンの選び方

住宅ローンと不動産担保ローンのいずれを選ぶかは、資金の用途や返済能力、将来のライフプランによって異なります。どちらが自分に最適なローンかを判断するためのポイントをご紹介します。

1. 金利・返済期間の確認

住宅ローンは一般的に低金利かつ長期返済が可能ですが、不動産担保ローンは借入期間が短めで金利が高い傾向があります。そのため、まずは自分の資金ニーズに合わせて、金利と返済期間のバランスを検討しましょう。長期の借入で毎月の返済額を抑えたい場合は住宅ローンが向いていますが、短期での資金調達が必要な場合は不動産担保ローンが有利かもしれません。

2. 資金用途を考える

住宅ローンは居住用の不動産取得やリフォームに限定されるため、資金用途が明確で長期的な資金調達をしたい場合に適しています。一方、不動産担保ローンは資金用途が柔軟で、事業資金、教育費、医療費など幅広く利用できます。そのため、資金使途が多様であれば、不動産担保ローンの方が適しているでしょう。

3. 借入額と担保価値の確認

不動産担保ローンは、担保となる不動産の価値によって借入額が決まります。したがって、自分の不動産価値が高い場合は、住宅ローンよりも高額の資金を調達できる可能性があります。ただし、不動産の評価額は金融機関ごとに異なるため、複数の金融機関で見積もりを取って比較することが重要です。

4. 月々の返済負担をシミュレーション

住宅ローンも不動産担保ローンも、毎月の返済額が生活に大きな影響を与えます。月々の返済負担が生活費を圧迫しないように、借入前に返済シミュレーションを行いましょう。特に、変動金利型ローンの場合、将来的な金利上昇による返済負担増を見越してシミュレーションすることが大切です。

5. 借り換えを検討する場合

既に住宅ローンを利用している方が借り換えを検討する場合、不動産担保ローンへの借り換えで金利や返済条件が改善されるかを確認しましょう。低金利の不動産担保ローンに借り換えを行うことで、返済総額を減らすことが可能な場合があります。また、返済期間を調整することで毎月の返済負担を軽減することもできます。

6. 専門家に相談する

ローンの選択や借り換えは長期的な影響があるため、自分だけで判断するのではなく、ローン専門家や金融機関の相談窓口を活用することをおすすめします。専門家は、最新の金利動向やローン商品の比較情報を提供してくれるため、最適なローン選びをサポートしてくれるでしょう。

自分のライフプラン、資金ニーズ、そして返済能力を考慮しながら、住宅ローンと不動産担保ローンを賢く選ぶことが大切です。最適なローンを選んで、安心して資金調達や借り換えを行いましょう。

住宅ローン・不動産担保ローンの手続き・注意点

住宅ローンと不動産担保ローンの手続きには、それぞれ特有のポイントや注意点があります。ここでは、手続きの流れと注意すべきポイントについて詳しく解説します。

1. ローン申請の手順とポイント

住宅ローンの手続きの流れ

住宅ローンの場合、一般的には以下の手順で進められます。

- 事前審査:まず金融機関に事前審査を申し込みます。年収、勤続年数、信用情報などが審査されます。

- 物件選びと契約:審査通過後、物件を選び売買契約を締結します。

- 正式審査:物件の契約後に、正式なローン審査が行われます。事前審査よりも詳細な情報が求められます。

- ローン契約・金銭消費貸借契約:正式審査に通過した後、金融機関とローン契約を締結します。

- 融資実行・引渡し:融資金が売り主や不動産会社に振り込まれ、物件の引渡しが行われます。

不動産担保ローンの手続きの流れ

不動産担保ローンは担保にする不動産の評価が重要なため、以下の流れで手続きが進みます。

- 仮審査:金融機関に仮審査を申し込み、借入希望額、用途、担保となる不動産の情報などを提出します。

- 不動産評価・本審査:金融機関が担保不動産の評価を行い、借入可能額を決定します。本審査では、申込者の信用情報や返済能力も総合的に審査されます。

- ローン契約締結:本審査通過後、金融機関とローン契約(抵当権設定契約)を行います。

- 融資実行:契約後、担保設定が完了したら融資が実行されます。

2. 審査で気を付けるべきポイントとチェック項目

住宅ローンの審査ポイント

住宅ローン審査では、年収、雇用形態、勤続年数、借入額、信用情報(クレジットカードの利用履歴や他のローンの返済状況)などが見られます。さらに、物件の価値や立地も審査基準に含まれます。これらの項目に問題がないか確認しておきましょう。

不動産担保ローンの審査ポイント

不動産担保ローンでは、担保となる不動産の評価額が借入額を左右する重要なポイントです。そのため、不動産の立地、築年数、価値などをしっかりと把握しておきましょう。また、申込者の返済能力や信用情報も審査対象となるため、住宅ローン同様にクレジット履歴の確認が必要です。

3. ローン契約時の注意点

金利タイプの選択

住宅ローンの場合、固定金利と変動金利が選択できます。固定金利は返済額が安定するメリットがありますが、変動金利よりも高めに設定されることが一般的です。一方、変動金利は低金利が魅力ですが、将来的な金利上昇のリスクがあります。契約前に自分のリスク許容度や将来の返済計画を考慮し、金利タイプを選びましょう。

手数料・諸費用の確認

住宅ローン、不動産担保ローンのどちらにも共通するのが、手数料や諸費用の確認です。融資手数料、保証料、火災保険料、登記費用などが発生します。これらの諸費用は金融機関や借入額によって異なるため、事前に確認し、総費用を把握しておくことが大切です。

繰り上げ返済や契約解除時の費用

繰り上げ返済を行う際に手数料がかかるケースがあるため、金融機関ごとの繰り上げ返済ルールを確認しておきましょう。また、契約解除や返済完了時に発生する費用がある場合もありますので、契約時にしっかりと確認しておくことが重要です。

4. 事前にしっかりと計画を立てる

住宅ローンも不動産担保ローンも、長期的な資金計画と返済プランが重要です。契約内容を十分に理解し、専門家や金融機関と相談しながら最適なローン選びと資金調達を行いましょう。事前にしっかりと準備することで、安心してローンを活用できます。

不動産担保ローンを賢く利用するためのアドバイス

不動産担保ローンは、マイホームを活用して資金調達ができる便利な手段ですが、賢く活用するためには事前の計画やポイントの理解が重要です。以下のアドバイスを参考に、最適な資金調達を目指しましょう。

1. 返済計画をしっかり立てる

不動産担保ローンを利用する際、まず大切なのはしっかりとした返済計画を立てることです。借入額だけでなく、毎月の返済額や返済期間も考慮し、無理のない返済プランを組むことが必要です。また、金利が変動する場合は、将来の金利上昇リスクも踏まえた計画を立てましょう。

シミュレーションを活用する

金融機関のウェブサイトやローンシミュレーションツールを利用して、毎月の返済額や総返済額を試算してみましょう。複数の金融機関のシミュレーションを行うことで、自分に最も有利な条件のローンを選択することができます。

2. 担保評価額を確認する

不動産担保ローンでは、不動産の担保評価額が借入額に直結します。そのため、事前に担保評価額がどの程度になるのかを確認しておくことが重要です。不動産会社や金融機関によって評価基準が異なるため、複数の機関で査定を受けて比較すると良いでしょう。

評価額と借入額のバランスを取る

評価額が高くても、借入額が過剰になると返済負担が大きくなります。評価額に見合った適正な借入額を設定し、無理のない借入を心がけましょう。

3. 万が一のリスクに備える

不動産担保ローンは長期にわたる返済が必要なため、万が一のリスクにも備えておくことが大切です。返済が困難になった際に備える手段として、以下のような点を検討してみましょう。

保険の活用

ローン返済中にもしものことがあった場合に備え、団体信用生命保険(団信)や返済支援保険などに加入することが考えられます。これらの保険は、ローンの返済が難しくなった際に補償が受けられるため、家族への負担を軽減することができます。

緊急時の返済方法の検討

病気や失業など、返済が一時的に困難になる状況も考慮しておきましょう。緊急時の返済方法として、返済額を一時的に減らす、または返済期間を延長するなどの対応が可能かどうか、事前に金融機関と相談しておくことが重要です。

4. 専門家のアドバイスを活用する

不動産担保ローンは、金利や返済条件、手続きの流れなど複雑な点も多いため、専門家のアドバイスを活用することをおすすめします。

金融機関の窓口で相談する

銀行やローン会社の窓口で専門家に相談することで、最新の金融情勢や自分に合ったローン商品の提案を受けることができます。また、各金融機関で異なる金利や手数料の比較もしてもらえるため、より有利な条件でローンを組むことが可能です。

不動産会社やファイナンシャルプランナーを活用する

不動産に関する知識や資産運用の視点からアドバイスが欲しい場合は、不動産会社やファイナンシャルプランナーのアドバイスを受けるのも有効です。住宅ローンと不動産担保ローンの違いや、最適な資金調達の方法を客観的にアドバイスしてくれるでしょう。

5. 金利動向と返済条件を定期的に見直す

ローンを組んだ後も、金利動向や返済条件を定期的に見直すことが重要です。市場の金利が大幅に変動した場合、ローンの借り換えや条件の見直しを行うことで、返済負担を軽減できる可能性があります。

低金利時に借り換えを検討する

借入時よりも金利が下がった場合、不動産担保ローンの借り換えを検討することで、総返済額を減らすことが可能です。ただし、借り換え時には手数料などが発生するため、費用対効果を十分に検討してから決断しましょう。

これらのアドバイスをもとに、不動産担保ローンを賢く利用し、最適な資金調達と返済を実現しましょう。しっかりと計画を立て、リスクを抑えて有利な条件でローンを組むことが、資金活用の成功への第一歩です。

まとめ:最適なローン選びで賢く資金活用を

住宅ローンと不動産担保ローンは、いずれもマイホームを活用して資金調達するための手段ですが、それぞれ特有のメリットとデメリット、そして活用できる場面が異なります。これらの違いを理解し、自分に最適なローンを選ぶことが、将来の返済負担を軽減し、資金を賢く活用する鍵となります。

まず、住宅ローンは居住用の住宅を購入するためのローンであり、長期の返済期間や低金利が魅力です。しかし、資金の使途が住宅に限定される点がデメリットとなる場合もあります。一方、不動産担保ローンは、マイホームを担保にすることで、事業資金や教育費など多様な用途に活用できる資金調達手段です。金利は住宅ローンに比べて高い場合があるものの、資金用途の幅広さや高額の借入が可能な点が特徴です。

このような違いを踏まえ、ローン選びの際には、以下のポイントを考慮しましょう。

金利と返済期間

金利の高さや返済期間は、毎月の返済額や総返済額に大きく影響します。住宅ローンは長期間にわたる低金利が魅力ですが、返済が長期化する分、総返済額が大きくなることもあります。不動産担保ローンの場合は、比較的短期間での返済が多く、金利も変動する可能性があるため、資金調達の目的や期間に合わせて選びましょう。

資金使途に合わせたローン選び

借入資金の用途が住宅の購入やリフォームに限定される場合は、低金利の住宅ローンが適しています。しかし、事業資金や教育費、その他多様な用途で資金を活用したい場合は、不動産担保ローンの活用が有効です。自分の資金ニーズに最も適したローンを選び、無駄のない資金活用を心がけましょう。

無理のない返済計画

ローンを組む際には、無理のない返済計画を立てることが重要です。毎月の返済額だけでなく、将来の収入や支出の変動も考慮し、安定的に返済できる範囲での借入を行いましょう。また、万が一のリスクにも備えるため、返済に行き詰まった際の保険や保証の活用、金融機関との相談窓口を活用することもおすすめです。

金融機関の比較と専門家への相談

住宅ローンや不動産担保ローンは、金融機関ごとに金利や手数料が異なるため、複数の金融機関で条件を比較検討することが大切です。また、ローンの専門家やファイナンシャルプランナーに相談することで、より有利な条件でローンを組むアドバイスやサポートを受けることができます。

ローン選びは、将来のライフプランや資金活用に大きく影響します。慎重に比較検討し、自分にとって最適なローンを選ぶことで、賢く資金活用し、豊かな生活を実現しましょう。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング