はじめに:不動産担保ローンの審査期間の重要性

不動産担保ローンを利用する際、審査期間は資金調達計画の成否を左右する重要な要素です。急な資金ニーズが発生した場合、審査が完了するまでの時間が、融資の成否に直結するケースも少なくありません。特に、事業資金や生活費の捻出が目的である場合、迅速かつ正確な計画を立てるためには、審査に要する期間を把握することが不可欠です。

不動産担保ローンの審査は、通常の無担保ローンとは異なり、物件の評価や申請者の信用情報を詳細に精査する必要があるため、手続きが複雑化する傾向にあります。このため、仮審査と本審査を経る一連のプロセスに数日から数週間かかることが一般的です。資金を必要とするタイミングに間に合わせるためには、各プロセスの進捗を見越し、事前に準備を整えることが求められます。

また、金融機関ごとに審査期間の長さや対応の迅速さが異なるため、自身の資金ニーズに合った金融機関を選ぶことも重要です。例えば、急ぎの場合は迅速対応を掲げるノンバンク系の金融機関が適している場合もあります。一方で、メガバンクや地方銀行などの伝統的な金融機関は、信用度が高い分、審査にやや時間がかかる傾向があります。

このように、審査期間の長さやその要因を理解することで、計画的かつスムーズな資金調達が可能となります。適切な準備と金融機関の選定が、ローン審査の成功に向けた第一歩です。

不動産担保ローンの審査期間の目安

仮審査と本審査の違い

不動産担保ローンの審査は、一般的に「仮審査」と「本審査」の2段階に分かれています。

- 仮審査:主に申請者の信用情報や返済能力を確認するプロセスです。必要な書類が揃っていれば、2~3日程度で結果が出ることが多く、ここで融資の可否が大まかに判断されます。

- 本審査:仮審査を通過した後、担保不動産の評価や詳細な審査を行います。このプロセスには1~3週間程度かかることが一般的です。仮審査よりも多くの書類や情報が必要となり、より精密な審査が行われます。

審査全体の期間

仮審査から本審査、契約手続き、融資実行までの全体的な期間は約1か月と見込むのが一般的です。これは、以下の工程が含まれるためです:

- 仮審査:2~3日

- 本審査:1~3週間

- 契約・融資実行:1週間程度

金融機関別の審査スピード

- メガバンクや地方銀行:信用力が重視されるため、本審査に時間がかかり、約1か月かかる場合があります。

- ノンバンク(消費者金融):比較的柔軟な審査基準が適用され、仮審査から融資実行までの期間が2~3週間と早い傾向があります。

- 即日対応の金融機関:一部の金融機関では、迅速な仮審査と少額融資を条件に、数日以内の融資が可能です。

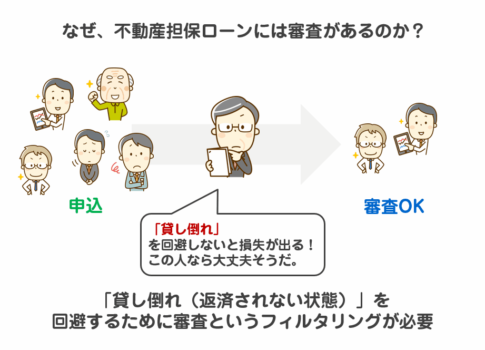

審査期間を左右する要因

- 担保不動産の評価:物件調査や評価に時間がかかるケースがあります。物件が地方にある場合や、複数の担保が絡む場合はさらに時間を要することがあります。

- 申請者の信用情報:他の借入や支払い遅延がある場合、審査に時間がかかることがあります。

- 書類の不備:必要書類が揃っていない場合、提出のたびに審査が遅れるリスクがあります。

融資スピードを上げるポイント

- 必要書類を事前に揃える:書類不備を防ぐために、申請前にチェックリストを用意し、万全の準備をしましょう。

- 信用情報の整理:他の借入金や滞納がある場合は、申請前に解消しておくとスムーズです。

- 迅速対応の金融機関を選ぶ:即日対応やオンライン審査を提供する金融機関を利用するのも有効です。

不動産担保ローンの審査期間は、金融機関や状況によって異なるため、早めに行動を起こし、計画的に進めることが成功の鍵です。

審査期間を短縮するための準備とポイント

不動産担保ローンの審査期間を短縮するためには、事前の計画と効果的な準備が不可欠です。審査プロセスで発生しがちな遅延要因を予防し、必要な手続きを迅速に進めるための具体的なポイントを紹介します。

1. 必要書類の完全な準備

必要書類の不備は、審査遅延の主な原因の一つです。以下の書類を事前に準備し、不備がないか再確認しましょう:

- 登記簿謄本

- 固定資産税評価証明書

- 本人確認書類(運転免許証、パスポートなど)

- 収入証明書(給与明細、確定申告書)

- 担保不動産に関する資料(図面や物件写真)

書類を整えることで、金融機関の確認作業がスムーズに進み、審査時間を短縮できます。

2. 信用情報の整理と改善

信用情報に支払い遅延や未払いが記録されていると、審査が長引く可能性があります。ローン申請前に以下の対応を行いましょう:

- 過去の未払い分の清算を完了する

- クレジットカードの利用履歴を整理する

- 不要なローンを完済し、信用スコアを改善する

3. 金融機関との事前相談

事前にローンを申請する金融機関に相談することで、必要な準備を把握できるだけでなく、早期対応が期待できます。次のような点を確認しましょう:

- どの書類が必須か

- 仮審査・本審査のスケジュール

- 他の融資審査と重複する場合の対応

4. 担保不動産の事前評価

担保にする不動産の評価に時間がかかる場合が多いため、金融機関に依頼する前に不動産業者から事前評価を受けるのも有効です。これにより、審査時に評価がスムーズに進行し、期間短縮につながります。

5. 迅速対応の金融機関の選定

メガバンクや地方銀行は審査が慎重なため、時間がかかる傾向があります。一方で、ノンバンクや即日融資を提供する金融機関は、スピーディーな対応が可能です。急ぎの資金ニーズがある場合は、以下の点を重視して選びましょう:

- オンライン申請の可否

- 即日審査対応の有無

- 金利や手数料の透明性

6. 審査状況のこまめなフォローアップ

申請後も進捗をこまめに確認し、必要に応じて金融機関に問い合わせることで、審査を促進できます。追加書類が求められた場合も、迅速に対応することが重要です。

事前の準備と適切な対応を行うことで、不動産担保ローンの審査期間を大幅に短縮し、計画的な資金調達を実現しましょう。

審査が遅れる要因とその対策

不動産担保ローンの審査期間が長引く理由は、複数の要因が絡み合うためです。事前にその要因を把握し、適切に対策することで審査をスムーズに進めることが可能になります。

1. 担保不動産の評価に時間がかかる

原因:不動産の所在地や物件の種類によって、評価に必要な時間が異なります。地方の物件や、複数の担保物件が絡む場合はさらに時間を要する可能性があります。

対策:事前に不動産業者に評価を依頼し、必要な書類を揃えておくことで金融機関側の評価作業を短縮できます。

2. 書類の不備や不足

原因:申請時に提出する書類が不足していたり、不備があると審査が止まる原因になります。また、書類提出後に追加の確認が求められるケースもあります。

対策:申請前に必要書類をリスト化し、全て揃っているか確認することが重要です。書類の内容が最新かどうかもチェックしましょう。

3. 申請者の信用情報に問題がある

原因:他の借入や支払い遅延が信用情報に記録されていると、金融機関は審査に慎重になります。このため、審査期間が長引く場合があります。

対策:申請前に信用情報を確認し、未払いがあれば解消しておくことが重要です。信用情報の整理によって審査が円滑に進む可能性が高まります。

4. 金融機関内の手続き遅延

原因:金融機関ごとの内部手続きや審査担当者のスケジュールによって、審査が遅れることがあります。また、同時期に多くの申請が集中することで処理が遅延する場合もあります。

対策:審査の進捗状況を定期的に確認し、金融機関に問い合わせを行うことで、状況を把握できます。迅速対応が可能な金融機関を選ぶのも一つの手段です。

5. 複数の申請者や担保が絡む場合の複雑化

原因:複数の共同名義者がいる場合や、複数の不動産を担保にする場合、審査が複雑になり時間がかかることがあります。

対策:全ての申請者の書類を事前に整え、金融機関と綿密に連絡を取り合いましょう。また、複数の担保を使う場合は、必要な評価資料をあらかじめ準備しておくことが重要です。

6. 不測の事態への対応不足

原因:申請プロセス中に予期せぬ問題が発生すると、審査が停止または遅延する可能性があります。例えば、担保不動産に関する法的な問題が発覚することがあります。

対策:不測の事態に備え、代替案や追加の融資手段(つなぎ融資)を検討しておくことが賢明です。

これらの要因を理解し、事前に対策を講じることで、不動産担保ローンの審査が長引くリスクを最小限に抑えることができます。適切な準備が、スムーズな資金調達のカギとなります。

スピーディーな審査を提供する金融機関の選び方

不動産担保ローンで急ぎの資金調達を目指す場合、審査が迅速な金融機関を選ぶことが重要です。金融機関ごとに審査基準やスピードが異なるため、自身のニーズに合った選定が必要です。ここでは、スピーディーな対応を提供する金融機関の特徴と選び方を解説します。

1. ノンバンク系金融機関の活用

特徴:消費者金融やノンバンク系の金融機関は、メガバンクに比べて審査基準が柔軟であり、仮審査から融資までの期間が短い傾向にあります。

メリット:即日審査や短期間での融資が可能。急ぎの資金調達に向いています。

注意点:金利がやや高めになることが多いため、コスト面も考慮する必要があります。

2. メガバンク・地方銀行の信頼性

特徴:メガバンクや地方銀行は、信頼性が高く、信用情報が重視されるため、審査は慎重に行われます。

メリット:金利が比較的低く、長期的な利用に適しています。

デメリット:審査に1か月程度かかることも多く、迅速な資金調達には不向きです。

3. オンライン申請が可能な金融機関

特徴:オンラインで仮審査を受け付ける金融機関は、迅速な対応を提供します。必要書類の提出や進捗確認がオンラインで完結するため、手続きがスムーズです。

メリット:手間をかけずに素早い審査が可能。24時間いつでも申し込みができ、柔軟な対応が期待できます。

4. 即日審査・即日融資が可能な金融機関

特徴:一部のノンバンクや消費者金融は、即日審査・即日融資を提供しています。これにより、申し込み当日に資金を受け取ることが可能です。

メリット:非常に急いで資金が必要な場合に有効。短期間での資金調達を希望する場合に適しています。

注意点:即日融資を受けるためには、書類不備がないことが絶対条件です。

5. 金利と手数料の比較

ポイント:審査スピードだけでなく、金利や手数料の透明性も考慮する必要があります。急いで融資を受けた後に高額な手数料が発生するケースもあるため、事前に契約内容を確認しましょう。

おすすめの対応:複数の金融機関から事前に見積もりを取り、総合的に比較することが重要です。

6. 利用者の口コミと評判をチェック

理由:利用者の口コミや評判をチェックすることで、実際の審査スピードや対応の質がわかります。

方法:オンラインのレビューサイトや金融機関の公式サイトの口コミを確認し、スムーズな対応が評価されているかを判断しましょう。

これらのポイントを踏まえ、自身の資金ニーズに最も適した金融機関を選ぶことが、スムーズな資金調達の成功につながります。急な資金ニーズに対応するためには、事前の情報収集と適切な選定が欠かせません。

不動産担保ローンを利用する上での注意点

不動産担保ローンを利用する際には、資金調達をスムーズに進めるため、いくつかの重要なポイントを把握しておくことが不可欠です。以下では、利用前に注意すべき点を解説します。

1. 返済計画の確立

ポイント:借入額が高額になる不動産担保ローンでは、長期的な返済計画を立てることが重要です。返済計画が不十分だと、後に返済負担が重くなるリスクがあります。

アドバイス:返済シミュレーションを活用し、月々の返済額や総返済額を把握した上で無理のない計画を立てましょう。

2. 担保物件のリスクを理解する

リスク:万が一返済が滞った場合、担保として提供した不動産が差し押さえられる可能性があります。

対策:事前に担保価値を評価し、複数の金融機関と比較して無理のない融資条件を選択しましょう。

3. 金利と手数料の確認

ポイント:不動産担保ローンは、融資期間が長期になることが多いため、わずかな金利差でも総返済額に大きな影響を与えます。また、諸費用(登記費用、手数料など)も事前に確認する必要があります。

アドバイス:複数の金融機関で金利や手数料を比較し、総コストを把握することが大切です。

4. 契約内容を十分に理解する

リスク:ローン契約には専門的な用語が多く含まれ、契約後に思わぬ条件に気づくことがあります。

対策:契約前に契約書の全項目を確認し、分からない部分は金融機関に相談してクリアにしておきましょう。

5. 複数の金融機関で事前審査を受ける

ポイント:審査基準や融資条件は金融機関ごとに異なるため、複数の金融機関で事前審査を受けることで、より良い条件を見つけられる可能性があります。

アドバイス:仮審査で複数の選択肢を比較検討し、最適な金融機関を選びましょう。

6. 融資実行までの期間を見越した計画

リスク:不動産担保ローンの融資実行までには通常1か月程度かかるため、急な資金ニーズには対応が難しい場合があります。

対策:必要な資金が必要なタイミングで手に入るよう、早めに申請手続きを進めるとともに、つなぎ融資などの併用も検討しましょう。

7. 信用情報の管理

リスク:過去の滞納や未払いがある場合、審査が通らない可能性があります。

対策:ローン申請前に自身の信用情報を確認し、支払い遅延などがあれば解消しておくことが重要です。

不動産担保ローンを賢く利用するためには、事前準備と計画が鍵となります。リスクをしっかりと理解し、適切な金融機関を選ぶことで、資金調達を成功に導きましょう。

まとめ:審査期間を理解してスムーズな資金調達を実現

不動産担保ローンでの資金調達を成功させるためには、審査期間の把握と事前準備が不可欠です。特に急な資金ニーズがある場合、無計画に進めると予想外の遅れが生じる可能性があるため、スピード感を持って準備を進めることが重要です。

以下のポイントを押さえることで、スムーズな資金調達が可能になります。

- 審査期間を見越した計画立案

審査期間は数日から数週間かかることを想定し、余裕を持ったスケジュールを立てましょう。 - 必要書類の早期準備

書類不備による遅延を防ぐため、あらかじめ全ての必要書類を準備し、確認を徹底することが大切です。 - 信用情報の整理

審査を円滑に進めるために、申請前に自身の信用情報を確認し、未払いの解消や信用スコアの改善を図りましょう。 - 金融機関の比較検討

各金融機関の審査スピードと条件を比較し、自身のニーズに合った迅速な対応が可能な金融機関を選定します。 - 審査進捗のこまめな確認

審査の進行状況を定期的に確認し、追加の書類が求められた際には迅速に対応することで、遅延を最小限に抑えます。 - リスク回避策の準備

審査が長引いた場合に備え、つなぎ融資や他の金融手段を事前に検討しておくことも有効です。

不動産担保ローンを利用する上で最も重要なのは、適切な準備と計画を立て、信頼できる金融機関をパートナーに選ぶことです。これにより、審査期間の不確実性を減らし、タイムリーな資金調達を実現できるでしょう。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング