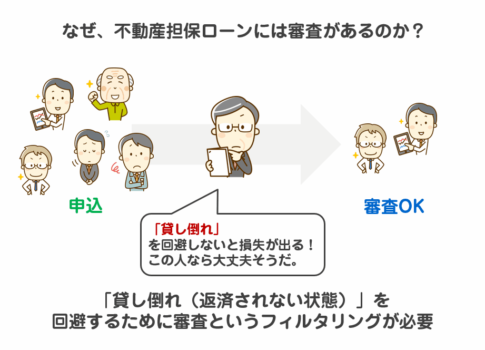

無職で不動産担保ローンの利用は可能か?

無職の状態でも不動産担保ローンを利用することは可能です。不動産担保ローンは、一般的なローンのように収入を重視した審査ではなく、不動産の価値に着目した審査が行われます。通常のローンであれば、収入の安定性や返済能力が厳しくチェックされますが、不動産担保ローンの場合、不動産を担保に提供することで、金融機関にとって返済リスクが低減されるため、収入がない場合でも融資が受けられる可能性があります。

ただし、「不動産を担保にする」という特性から、借り入れ条件や注意点が通常のローンとは異なる点がいくつか存在します。

不動産担保ローンの審査基準

無職であっても不動産担保ローンの審査に通るかどうかは、以下のようなポイントが審査基準となります。

- 不動産の価値

担保として提供する不動産の価値は、審査の中で最も重要視されるポイントです。不動産の市場価値や所在地、物件の状態などが評価され、それに基づいて融資可能な金額が決定されます。また、不動産の種類(戸建て住宅、マンション、土地など)や築年数も審査に影響するため、担保価値が高い不動産を持っている場合、無職でも審査が通りやすくなります。 - 借入希望額と不動産の評価額のバランス

希望する借入額が、不動産の評価額に対して適正であることも重要です。一般的に、不動産担保ローンで借りられる金額は評価額の50%〜70%が目安とされています。そのため、希望する借入額が評価額と見合っている場合、無職でも融資を受けやすくなります。 - 返済計画の立て方

無職であっても、返済計画がしっかりと立てられているかどうかは審査に影響します。たとえば、年金収入やその他の収入源がある場合、それを返済計画に組み込むことで、金融機関に返済の見込みを示すことが可能です。また、将来的に就職予定がある場合、その旨を伝えることで、審査の際の印象が良くなることもあります。 - その他の信用情報

無職であっても、過去の信用情報(クレジットカードの利用状況、借入返済履歴など)は審査の対象となります。滞納や延滞などのマイナス情報がない場合、審査がスムーズに進むことが期待できます。

不動産担保ローンを利用する際のメリット

無職で資金調達が必要な場合、不動産担保ローンを利用するメリットは多くあります。

- 高額の融資が受けられる:通常の無担保ローンに比べて、不動産を担保とすることで高額の借り入れが可能です。

- 長期間の返済が可能:返済期間が長いため、毎月の返済額を抑えられ、生活の負担を軽減できます。

- 借り換えがしやすい:他の借り入れを一本化するための資金調達手段としても利用できます。

無職であっても、不動産を担保にしたローンで資金調達を検討する際は、これらのポイントをしっかり理解し、金融機関との交渉に臨むことが大切です。

1. 返済計画を立てる際は慎重に

無職の状態で不動産担保ローンを利用する場合、最も重要なのは返済計画です。安定した収入がない状況では、返済を無理なく続けられるかどうかを慎重に検討する必要があります。返済期間が長期にわたるローンも多いため、借入額や毎月の返済額が自身の生活費とバランスが取れているか確認しましょう。また、年金収入や家族からの援助など、将来的な収入見込みを踏まえた上で計画を立てることが重要です。

2. 借入可能な金額とリスクの把握

不動産担保ローンでは、不動産の評価額に対して借入可能な金額が決定されますが、無職の場合は借入可能な金額が制限される可能性があります。通常、不動産評価額の50%〜70%が借入可能な範囲とされていますが、無職の方が借り入れを行う場合、金融機関はリスクを考慮し、借入額が下がることがあるため注意が必要です。また、担保価値が不足している場合や、返済の見通しが立たない場合には、融資が受けられない可能性もあることを理解しておくべきです。

3. 担保不動産の売却リスク

不動産担保ローンでは、返済が滞った場合に担保とした不動産が売却されるリスクがあります。無職の状態では、返済が困難になる可能性が通常よりも高く、最悪のケースでは自宅や所有する不動産が競売にかけられる可能性があるため、このリスクを十分に考慮しましょう。ローンの返済が難しくなる前に金融機関に相談することで、返済計画の見直しや返済期間の延長などの対応ができる場合もあります。

4. 金利や手数料などの費用を把握する

無職で不動産担保ローンを利用する場合、通常のローンよりも金利が高く設定されることがあるため、借入時の費用には注意が必要です。金利以外にも、事務手数料や保険料などの諸費用が発生する場合があります。特に金利は、借入額が大きいほど返済額に大きく影響するため、複数の金融機関で見積もりを取り、無理のない条件でローンを組むことが大切です。

5. 連帯保証人の必要性

無職の方が不動産担保ローンを利用する場合、金融機関から連帯保証人を求められることがあります。連帯保証人は、借入者が返済できない場合に代わりに返済する責任を負うため、親族や信頼できる人にお願いする必要があります。連帯保証人を見つけるのが難しい場合、ローンの利用が制限される可能性があることも頭に入れておきましょう。

6. 審査が厳しくなる場合も

無職の方が不動産担保ローンを利用する場合、収入がないことで審査が厳しくなる場合もあります。不動産の評価額が高くても、返済の見込みが低いと判断された場合、融資を受けるのが難しくなることがあります。そのため、審査を通過するために、将来的な収入見込みや返済能力をしっかりと伝えることが大切です。また、事前に必要な書類を揃えておくなど、スムーズな申請手続きができるよう準備しましょう。

7. 適切な金融機関の選択

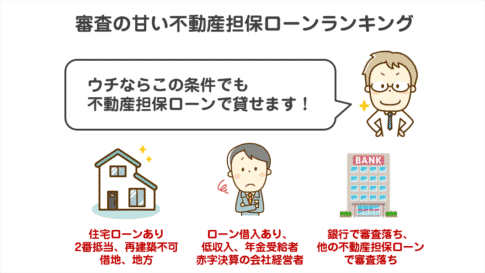

無職の方が不動産担保ローンを利用する際は、通常の銀行以外にノンバンク系金融機関を検討することも一つの手段です。ノンバンクは銀行に比べて審査が緩く、無職でも利用しやすい傾向があります。ただし、金利が高い場合があるため、契約内容をよく確認し、他の金融機関と比較して自分に合ったローンを選ぶようにしましょう。

無職で不動産担保ローンを利用する際は、上記の注意点をしっかり把握し、慎重に借り入れの計画を立てることが重要です。

無職で不動産担保ローンを利用する際の注意点

- 返済計画を立てる際は慎重に

無職で不動産担保ローンを利用する場合、最も重要なのは返済計画です。安定した収入がない状況では、返済を無理なく続けられるかどうかを慎重に検討する必要があります。特に返済期間が長期にわたるローンも多く、借入額や毎月の返済額が自身の生活費とバランスが取れているか確認することが大切です。また、将来的な収入の見込みや、年金収入・家族からの援助など、将来的な収入源を考慮した返済計画を立てることが重要です。 - 借入可能な金額とリスクの把握

不動産担保ローンでは、不動産の評価額に対して借入可能な金額が決定されますが、無職の場合は借入可能な金額が制限される可能性があります。通常、不動産評価額の50%〜70%が借入可能な範囲とされていますが、無職の方が借り入れを行う場合、金融機関はリスクを考慮し、借入額が下がることがあるため注意が必要です。また、担保価値が不足している場合や、返済の見通しが立たない場合には、融資が受けられない可能性もあることを理解しておくべきです。 - 担保不動産の売却リスク

不動産担保ローンでは、返済が滞った場合に担保とした不動産が売却されるリスクがあります。無職の状態では、返済が困難になる可能性が通常よりも高く、最悪のケースでは自宅や所有する不動産が競売にかけられる可能性があるため、このリスクを十分に考慮しましょう。ローンの返済が難しくなる前に金融機関に相談することで、返済計画の見直しや返済期間の延長などの対応ができる場合もあります。 - 金利や手数料などの費用を把握する

無職で不動産担保ローンを利用する場合、通常のローンよりも金利が高く設定されることがあるため、借入時の費用には注意が必要です。金利以外にも、事務手数料や保険料などの諸費用が発生する場合があります。特に金利は、借入額が大きいほど返済額に大きく影響するため、複数の金融機関で見積もりを取り、無理のない条件でローンを組むことが大切です。 - 連帯保証人の必要性

無職の方が不動産担保ローンを利用する場合、金融機関から連帯保証人を求められることがあります。連帯保証人は、借入者が返済できない場合に代わりに返済する責任を負うため、親族や信頼できる人にお願いする必要があります。連帯保証人を見つけるのが難しい場合、ローンの利用が制限される可能性があることも頭に入れておきましょう。 - 審査が厳しくなる場合も

無職の方が不動産担保ローンを利用する場合、収入がないことで審査が厳しくなる場合もあります。不動産の評価額が高くても、返済の見込みが低いと判断された場合、融資を受けるのが難しくなることがあります。そのため、審査を通過するために、将来的な収入見込みや返済能力をしっかりと伝えることが大切です。また、事前に必要な書類を揃えておくなど、スムーズな申請手続きができるよう準備しましょう。 - 適切な金融機関の選択

無職の方が不動産担保ローンを利用する際は、通常の銀行以外にノンバンク系金融機関を検討することも一つの手段です。ノンバンクは銀行に比べて審査が緩く、無職でも利用しやすい傾向があります。ただし、金利が高い場合があるため、契約内容をよく確認し、他の金融機関と比較して自分に合ったローンを選ぶようにしましょう。

無職で不動産担保ローンを利用する際は、上記の注意点をしっかり把握し、慎重に借り入れの計画を立てることが重要です。

無職で不動産担保ローンを利用する際の注意点

- 返済計画を立てる際は慎重に

無職で不動産担保ローンを利用する場合、最も重要なのは返済計画です。安定した収入がない状況では、返済を無理なく続けられるかどうかを慎重に検討する必要があります。特に返済期間が長期にわたるローンも多く、借入額や毎月の返済額が自身の生活費とバランスが取れているか確認することが大切です。また、将来的な収入の見込みや、年金収入・家族からの援助など、将来的な収入源を考慮した返済計画を立てることが重要です。 - 借入可能な金額とリスクの把握

不動産担保ローンでは、不動産の評価額に対して借入可能な金額が決定されますが、無職の場合は借入可能な金額が制限される可能性があります。通常、不動産評価額の50%〜70%が借入可能な範囲とされていますが、無職の方が借り入れを行う場合、金融機関はリスクを考慮し、借入額が下がることがあるため注意が必要です。また、担保価値が不足している場合や、返済の見通しが立たない場合には、融資が受けられない可能性もあることを理解しておくべきです。 - 担保不動産の売却リスク

不動産担保ローンでは、返済が滞った場合に担保とした不動産が売却されるリスクがあります。無職の状態では、返済が困難になる可能性が通常よりも高く、最悪のケースでは自宅や所有する不動産が競売にかけられる可能性があるため、このリスクを十分に考慮しましょう。ローンの返済が難しくなる前に金融機関に相談することで、返済計画の見直しや返済期間の延長などの対応ができる場合もあります。 - 金利や手数料などの費用を把握する

無職で不動産担保ローンを利用する場合、通常のローンよりも金利が高く設定されることがあるため、借入時の費用には注意が必要です。金利以外にも、事務手数料や保険料などの諸費用が発生する場合があります。特に金利は、借入額が大きいほど返済額に大きく影響するため、複数の金融機関で見積もりを取り、無理のない条件でローンを組むことが大切です。 - 連帯保証人の必要性

無職の方が不動産担保ローンを利用する場合、金融機関から連帯保証人を求められることがあります。連帯保証人は、借入者が返済できない場合に代わりに返済する責任を負うため、親族や信頼できる人にお願いする必要があります。連帯保証人を見つけるのが難しい場合、ローンの利用が制限される可能性があることも頭に入れておきましょう。 - 審査が厳しくなる場合も

無職の方が不動産担保ローンを利用する場合、収入がないことで審査が厳しくなる場合もあります。不動産の評価額が高くても、返済の見込みが低いと判断された場合、融資を受けるのが難しくなることがあります。そのため、審査を通過するために、将来的な収入見込みや返済能力をしっかりと伝えることが大切です。また、事前に必要な書類を揃えておくなど、スムーズな申請手続きができるよう準備しましょう。 - 適切な金融機関の選択

無職の方が不動産担保ローンを利用する際は、通常の銀行以外にノンバンク系金融機関を検討することも一つの手段です。ノンバンクは銀行に比べて審査が緩く、無職でも利用しやすい傾向があります。ただし、金利が高い場合があるため、契約内容をよく確認し、他の金融機関と比較して自分に合ったローンを選ぶようにしましょう。

無職で不動産担保ローンを利用する際は、上記の注意点をしっかり把握し、慎重に借り入れの計画を立てることが重要です。

無職で不動産担保ローンを利用する際に知っておくべき審査のポイント

無職でも不動産担保ローンを利用する場合、審査基準は一般的なローンとは異なります。不動産の価値が審査の主な基準となるため、職業や収入がない方でも審査に通る可能性があります。ただし、無職の方が不動産担保ローンを利用する際に審査を通過しやすくするためのポイントを押さえておくことが重要です。

1. 担保としての不動産の価値を最大限に活用

審査において最も重要視されるのが不動産の価値です。金融機関は、担保として提供される不動産の評価額をもとに融資可能な金額を決定します。そのため、評価額が高い不動産を担保に提供することで、審査に通りやすくなります。物件の所在地、種類(戸建て、マンション、土地など)、築年数、物件状態が評価に影響します。自宅以外の不動産を所有している場合、より高い評価が得られる不動産を担保に提供することも検討してみましょう。

2. 無職でも返済能力の見込みを示す

不動産担保ローンの審査では、返済計画の立案も重要です。無職であっても、将来的な収入見込みや返済のための資金源を示すことができれば、審査通過の可能性が高まります。例えば、以下のような収入見込みがある場合、金融機関にアピールすることが大切です。

- 年金収入:定年退職者や高齢者の場合、年金収入が安定していることを返済計画に組み込む。

- 不動産賃貸収入:担保とは別に賃貸物件を所有している場合、その収入を返済に充てられることを示す。

- 就職予定や事業計画:現在求職中であることや、事業を始めるための資金調達である旨を伝え、将来的な収入見込みを示す。

3. 金融機関の選定に工夫を

通常の銀行以外に、審査基準が緩やかなノンバンク系金融機関も検討しましょう。ノンバンクは、銀行に比べて融資基準が低いことが多く、無職でも利用しやすい傾向にあります。ただし、金利が高く設定される場合があるため、複数の金融機関で条件を比較し、無理のない返済条件で借り入れることが大切です。

4. 必要な書類を事前に準備

無職であっても、不動産担保ローンの審査には必要な書類がいくつかあります。事前に準備しておくことでスムーズな審査が期待できます。主な書類は以下の通りです。

- 本人確認書類:運転免許証、マイナンバーカード、パスポートなど

- 不動産関連書類:登記簿謄本、不動産の評価書、固定資産税納税通知書など

- 収入を示す書類(ある場合):年金証書、賃貸収入証明、その他収入に関する書類

無職の場合、通常の収入証明書の提出が難しい場合もありますが、代わりに家族からの援助の証明や、今後の就職予定に関する証明を用意することで、審査通過の可能性が高くなります。

5. 審査通過率を上げるためのコツ

審査通過率を上げるためには、金融機関が重視するポイントをしっかりと理解し、その条件を満たすことが大切です。

- 借入希望額を控えめにする:不動産評価額の50%〜70%が借入可能額の目安ですが、無職の場合、借入希望額を低く抑えることで審査通過率が向上することがあります。

- 連帯保証人を立てる:無職の方の場合、金融機関によっては連帯保証人を立てることで審査が通りやすくなるケースもあります。連帯保証人がいる場合、返済のリスクを下げることができるため、金融機関にとって安心材料となります。

無職であっても、不動産担保ローンを利用する際はこれらのポイントを押さえ、しっかりと準備を行うことで審査に通る可能性が高まります。

無職の方が不動産担保ローンを選ぶ理由とメリット

無職でも資金調達が可能な理由

無職の方が不動産担保ローンを検討する背景には、通常のローン審査に比べて通りやすいという点があります。不動産担保ローンは、担保とする不動産の価値をもとに融資額や審査の可否が判断されるため、収入の有無が重要視されないことが多いです。そのため、収入が途絶えた方や急な資金調達が必要な方でも、不動産を担保にして融資を受けることが可能です。

不動産担保ローンのメリット

- 高額な融資が受けられる可能性

通常の無担保ローンと異なり、不動産を担保とすることで、評価額の範囲内で高額な融資を受けられることがあります。不動産の評価額は数百万円から数千万円にもなるため、必要な資金額が大きい場合でも対応できる点が大きなメリットです。 - 長期の返済が可能

不動産担保ローンは、無職の方でも長期間にわたる返済が可能であるケースが多いです。返済期間が長ければ毎月の返済額を低く抑えられるため、収入が少ない方でも無理のない返済計画を立てることができます。これにより、生活費や突発的な出費のバランスを取りながら返済を行うことが可能です。 - 金利が比較的低い

無担保ローンと比べると、不動産担保ローンは金利が低い傾向があります。担保があるため金融機関としてもリスクが低く、その分金利も抑えられることが多いです。無職の方にとっては、少しでも返済額を抑えられる低金利ローンは大きな魅力と言えます。 - 柔軟な審査基準

通常のローンでは収入や雇用形態が厳しく審査されますが、不動産担保ローンでは担保不動産の価値が主な審査基準です。そのため、無職であっても不動産を所有していれば審査に通る可能性が高く、フリーランスや自営業者、退職者など、通常のローンが利用しにくい方でも活用しやすいと言えます。

不動産担保ローンを選ぶシーン

無職で資金調達が必要な状況において、不動産担保ローンを選ぶ理由は次のようなものが考えられます。

- 急な資金ニーズ

急な出費が発生し、すぐにまとまった資金が必要な場合、不動産担保ローンは迅速に資金を調達できる手段となります。医療費、生活費、事業資金など、様々なニーズに対応可能です。 - 今後の収入見込みがある

現在無職であっても、就職活動中であったり、事業の再スタートを予定している方の場合、将来的な収入を見越した資金調達が可能です。不動産を担保にすることで、安定した収入がなくても審査が通りやすくなります。 - 資金繰りの一時的な困難

収入が一時的に途絶えた場合や、借金の返済などで一時的な資金繰りが困難な場合にも、不動産担保ローンは資金繰りを支える有効な手段となります。不動産が担保となるため、収入が途絶えていても借り入れのハードルが低くなるのが特徴です。

無職の方が不動産担保ローンを利用する上でのポイント

無職であっても、不動産担保ローンを選ぶ際には次のポイントを押さえておくと良いでしょう。

- 融資額と金利のバランス

融資額は不動産の評価額により決まりますが、希望する借入額と評価額のバランスを考慮し、無理のない借り入れを心がけましょう。また、金利も金融機関によって異なるため、複数の金融機関から見積もりを取り、比較することが重要です。 - 返済計画の立案

収入がない中での返済は厳しいこともあるため、しっかりとした返済計画を立てることが必要です。年金収入や家族のサポートなど、返済に充てられる収入源を明確にし、毎月の返済額が生活に支障をきたさないよう計画を立てましょう。 - 信用情報の確認

無職であっても、過去の信用情報は審査に影響します。クレジットカードやローンの返済履歴に問題がないかを確認し、滞納や延滞などがない状態で申請することが望ましいです。

不動産担保ローンは、無職の方でも資金調達を可能にする手段として活用しやすい点が特徴です。ただし、無理のない返済計画を立て、リスクを理解した上で利用することが大切です。

無職でも不動産担保ローンの審査に通るためのポイント

無職の方が不動産担保ローンの審査を通過するためには、通常のローンとは異なる視点で審査基準を満たす必要があります。以下に、審査を通過するための重要なポイントを紹介します。

1. 不動産の価値が審査の鍵

不動産担保ローンの審査では、担保となる不動産の価値が重視されます。金融機関は担保不動産の評価額をもとに融資可能な金額を決定するため、物件の評価額が高いほど審査が通りやすくなります。物件の所在地や種類(戸建て、マンション、土地など)、築年数、物件の状態が評価に影響します。評価額の高い物件を担保にすることで、無職でも審査に通りやすくなります。

2. 将来的な収入の見込みを提示する

無職の方が不動産担保ローンを利用する際は、現在の収入がない場合でも、将来的にどのように返済するかの計画をしっかりと示すことが重要です。以下のような収入見込みがある場合は、金融機関にアピールすることで審査の通過率を上げることが可能です。

- 年金収入:定年退職者や高齢者の場合、安定した年金収入があることを返済計画に組み込む。

- 賃貸収入:担保以外に賃貸物件を所有している場合、その賃貸収入を返済資金とすることを示す。

- 求職中・事業計画:今後の就職予定や事業の再開予定がある場合、その計画を金融機関に伝え、将来的な収入の見通しを示す。

3. 借入希望額と評価額のバランス

審査においては、希望する借入額が不動産の評価額とバランスが取れていることが大切です。一般的に不動産担保ローンの借入額は評価額の50%〜70%が目安とされています。借入希望額が評価額と釣り合っていれば、無職であっても融資が受けやすくなります。一方で、評価額に対して借入額が高すぎる場合は審査通過が難しくなる可能性がありますので、適切な借入額を設定することが重要です。

4. 連帯保証人を立てることで審査通過率をアップ

無職の場合、金融機関は返済リスクを考慮するため、連帯保証人を求められることがあります。連帯保証人がいれば、借入者が返済できない場合に代わりに返済する責任を負うため、金融機関にとってリスクが軽減されます。親族や信頼できる方に連帯保証人をお願いすることで、審査通過の可能性を高めることができます。

5. 信用情報を確認する

無職であっても、過去の信用情報(クレジットカードの利用状況、他のローン返済履歴など)は審査の対象となります。滞納や延滞といったマイナス情報がなければ、審査がスムーズに進む可能性が高まります。申し込み前に信用情報を確認し、必要であれば整理しておくと良いでしょう。

6. ノンバンク系の金融機関を検討する

通常の銀行に比べて、ノンバンク系の金融機関は審査が緩やかな場合が多いため、無職の方でも利用しやすい傾向があります。ただし、ノンバンク系は銀行と比較して金利が高く設定されていることがあるため、複数の金融機関で見積もりを取り、条件を比較した上で無理のない借り入れを行うことが大切です。

7. 必要な書類を事前に準備する

不動産担保ローンの審査には様々な書類が必要です。事前に必要書類を準備しておくことで、スムーズに審査を進めることができます。以下は主な必要書類です。

- 本人確認書類:運転免許証、マイナンバーカード、パスポートなど

- 不動産関連書類:登記簿謄本、不動産の評価書、固定資産税納税通知書など

- 収入を示す書類(ある場合):年金証書、賃貸収入証明、その他収入に関する書類

無職の方でも、家族からの援助や就職予定に関する証明を用意することで、審査通過の可能性が高くなります。

無職で不動産担保ローンを利用する場合は、以上のポイントを押さえておくことで審査に通る可能性を高めることができます。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング