不動産担保ローンを利用する機会が多い方というのはそれほどいないので、多くの方がはじめて不動産担保ローンを選ぶことになります。はじめてだからこそ、「どうやって不動産担保ローン会社を選んだら良いのか?」が全く分からないため、このような相談が増えてしまうのです。今回は、「不動産担保ローン会社を選ぶときにチェックすべき5つの比較項目」について解説します。

不動産担保ローン会社を選ぶときにチェックすべき7つの比較項目

比較項目その1.融資実績をチェックする

不動産担保ローン会社の中には「融資実績・相談実績」をウェブサイト上に公開している会社があります。

例.SBIエステートファイナンス株式会社

年間ご相談3,000件以上の実績

相談実績というのは、厳密に言えば融資実績ではありませんが・・・

と判断することができます。

融資実績が多ければ多いほど、融資データが会社に貯まります。

融資データというのは

- どういう方がちゃんと返済してくれるのか?

- どういう方に貸すと貸し倒れになってしまうのか?

- 実際に担保を売却するととで融資額が回収できているのか?

- 金利は〇〇%なら会社として利益が出るのか?

・・・

いろいろなデータがあるのです。

この融資データが多ければ多いほど

- 「貸し倒れリスクのギリギリを攻められる」 → 「審査が通りやすくなる」

- 「掛目をギリギリまで引き上げられる」 → 「融資額が大きくなる」

- 「会社としての利益が出るラインを理解している」 → 「金利をできるだけ低金利に抑えられる」

ことになるのです。

融資実績が少ない、融資データが少ない不動産担保ローン会社の思考は

となりがちなのです。

データが少ないから、ビビってしまって、「貸し手に有利」「借り手に不利」な、融資条件で不動産担保ローンを提供してしまうのです。

融資実績が多い不動産担保ローン会社

ギリギリを攻められるので

- 審査が通りやすい

- 低金利

- 掛け目が大きい

融資実績が少ない不動産担保ローン会社

危ない橋を渡れないので

- 審査が厳しい

- 高金利

- 掛け目が小さい

という形になるのです。

また、融資実績が多ければ多いほど

- 社員の知識も豊富

- 社員の対応力が高い

- 融資スピードが早い

というメリットも出てきます。

比較項目その2.サービス内容をチェックする

「融資実績」が重要なのは前述した通りですが、「融資実績(相談実績)」を公開している不動産担保ローン会社は極めて少ないのが現状です。

この場合は、別の要素から推測するしかありません。

その一つの不動産担保ローン会社のサービス内容をチェックする方法があります。

不動産担保ローン会社の中には

- 不動産担保ローンのみを扱っている不動産担保ローン会社

- 不動産担保ローンと不動産売買を扱っている不動産担保ローン会社

- 不動産担保ローン、カードローン、住宅ローン、おまとめローンなどローンサービス全般を扱う不動産担保ローン会社

- 不動産担保ローン、ビジネスローン、ファクタリング、売掛債権担保ローンなど事業者向けの資金調達全般を扱う不動産担保ローン会社

の大きく分けて4種類のタイプがあります。

不動産担保ローンの「融資実績」が大きくなるのは

- 不動産担保ローンのみを扱っている不動産担保ローン会社

- 不動産担保ローンと不動産売買を扱っている不動産担保ローン会社

になります。

ほかのローン商品がある不動産担保ローン会社の場合は、不動産担保ローンがメインではないため

- 人員も、不動産担保ローンだけを担当させられない。

- 広告宣伝費も、不動産担保ローンだけにかけられない。

- 不動産担保ローンの商品ラインナップを多く用意できない。

・・・

ため、不動産担保ローンの「融資実績」は増えにくいのです。

優良な不動産担保ローン会社を選ぶのであれば

- 不動産担保ローンのみを扱っている不動産担保ローン会社

- 不動産担保ローンと不動産売買を扱っている不動産担保ローン会社

を選ぶべきです。

比較項目その3.業歴をチェックする

「業歴」も「融資実績」を左右する重要なポイントになります。

当たり前ですが・・・

- 業歴が長ければ長いほど → 融資実績が多い

- 業歴が短ければ短いほど → 融資実績が少ない

ことになります。

業歴を判断するためには

貸金業登録番号

をチェックします。

例:SBIエステートファイナンス株式会社

貸金業登録番号というのは(1)から始まって、3年ごとに更新されます。

となるのです。

SBIエステートファイナンス株式会社の場合は(8)ですから

21年以上24年未満

ということがわかります。

会社の設立年月日でも、業歴の目安はわかりますが、会社の社歴が長いことと、貸金業を営んで何年経過しているのか?は若干違いがあるので注意が必要です。

不動産担保ローン会社には、業歴の長い会社も多いので

- ()内の数字が4以上であれば → 信頼性が高い

- ()内の数字が2か3であれば → 信頼性が低い

- ()内の数字が1であれば → 利用するのは止めた方が良い

と判断できます。

比較項目その4.サービス提供エリアをチェックする

「サービス提供エリア」も「融資実績」を左右する重要なポイントになります。

不動産担保ローン会社には

- 全国対応している不動産担保ローン会社

- エリアを限定してサービス提供している不動産担保ローン会社

があります。

一見、融資実績が多いのは「全国対応」している不動産担保ローン会社と思ってしまいますが・・・

実は、エリアを限定してサービス提供している不動産担保ローン会社を重視すべきなのです。

たしかに「全国対応」していれば、全国の融資実績自体は増えるのですが・・・

エリアを限定すると「その地域に特化している不動産担保ローン会社」の方が融資実績は多くなります。

不動産担保ローンは、担保にする不動産の価値判断が重要になるので

エリアを限定してサービス提供している不動産担保ローン会社の方が

- そのエリアでの「融資実績」が豊富

- そのエリアでの不動産会社のネットワークがある

- そのエリアでの不動産価格の相場を理解している

- そのエリアでの借主の傾向を把握している

・・・

ため、

- そのエリアの物件であれば、金利が低金利

- そのエリアの物件であれば、審査が通りやすい

- そのエリアの物件であれば、掛け目を大きく設定できる

・・・

などのメリットが出てくるのです。

「全国対応」というのは、一見良さそうに見えますが、融資ノウハウという意味では、薄まってしまうのです。

比較項目その5.不動産売買の免許を持っている不動産担保ローン会社がおすすめ

不動産担保ローン会社の中には、不動産売買を事業として展開している会社もあります。

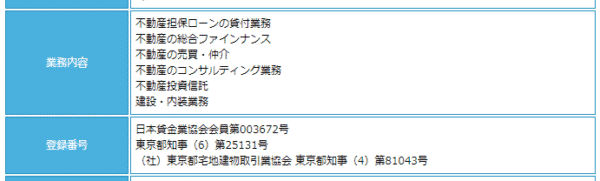

例:株式会社総合マネージメントサービス

業務内容

不動産担保ローンの貸付業務

不動産の総合ファインナンス

不動産の売買・仲介

不動産のコンサルティング業務

不動産投資信託

建設・内装業務登録番号

日本貸金業協会会員第003672号

東京都知事(6)第25131号

(社)東京都宅地建物取引業協会 東京都知事(4)第81043号

となっています。

宅建業免許があるということは、不動産売買を自社でできるということですから、株式会社総合マネージメントサービスは不動産担保ローンと不動産売買の両方ができる不動産担保ローン会社ということになります。

自社で不動産売買をしていると何が良いのか?というと・・・

- 担保にする不動産の売却が自社でできる

- 担保にする不動産の売却価格の相場を正確に把握している

- 自社で担保にした不動産を売却すれば、売買手数料約3%~6%が手に入る

ことになるのです。

結果として

掛け目を強気の設定にできる

のです。

実際に株式会社総合マネージメントサービスでは

掛目 流通価格100%プラスα

となっています。掛け目は相場が70%で、変動したとしても、50%~80%ですので「100%以上」というのは、かなり強気の設定なのです。

プラスアルファは、自社で売却したときの売買手数料分です。

借り手にとっては、同じ不動産を担保にしても、高額な借り入れができるメリットがあるのです。

比較項目その6.大手企業の子会社の不動産担保ローン会社がおすすめ

不動産担保ローンを信頼性で選ぶのであれば

- 銀行不動産担保ローン

が一番優位になりますが

銀行不動産担保ローンは

- 個人事業主・法人向けの融資はしていない

- 審査が厳しい

という兼ね合いで、利用できない方も多いのです。

しかし、不動産担保ローンは市場規模が小さいため、大企業はあまり参入しておらず、銀行を除いてしまうと聞いたことのない会社ばかりで「どこを選んでよいのか?わからない。」という状態になりがちです。

このときにおすすめしたいのは

大企業の子会社の不動産担保ローン会社です。

SBIグループの不動産担保ローン会社「SBIエステートファイナンス株式会社」

セゾングループの不動産担保ローン会社「株式会社セゾンファンデックス」

ムニノバグループの不動産担保ローン会社「AGビジネスサポート株式会社」

大企業の子会社ですから

- サービス・対応は一定レベル以上

- 金利は、ノンバンクの不動産担保ローンの中では低金利

というメリットがあるのです。

審査もきちんとしている分、厳しめというデメリットもありますが

比較項目その7.上限金利と事務手数料をチェックする

不動産担保ローンというのは

- 金利

- 事務手数料(調査料)

の大きく分けて2つのコストが発生します。

不動産担保ローンを比較するときに忘れがちなのは

- 事務手数料(調査料)

です。

- 金利が低金利の不動産担保ローンであっても、事務手数料が高い

- 金利が高金利の不動産担保ローンであっても、事務手数料が安い

というものがあるのです。

「金利」と「事務手数料」はセットにして、不動産担保ローンのコスト負担を比較しなければならないのです。

また、「金利」というのも、多くの場合は「上限金利」が採用されるので、「上限金利」と「事務手数料」を設定にして、コスト負担を比較する必要があります。

【最終確認】貸金業登録番号の実在チェック

最後に確認しておかなければならいのは「貸金業登録番号が実在していること」です。

闇金業者は、当然貸金業登録番号を持っていませんが

- 架空の貸金業登録番号をウェブサイトに載せる

- ほかの会社の貸金業登録番号をウェブサイトに載せる

ことで、利用者を騙そうとしてきます。

これを回避するためには

面倒くさくても、大手企業以外は確認することをおすすめします。

貸金業登録番号の実在を確認する方法

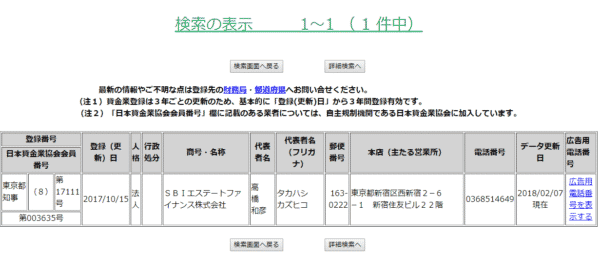

(8)第17111号の番号を検索窓に入力します。

検索結果に「SBIエステートファイナンス株式会社」が表示されます。

社名が一字一句違っていないことが確認できれば、登録情報は正しいと判断できます。

まとめ

FPが教える不動産担保ローン会社を比較するときの7つのチェックポイントは

- 比較項目その1.融資実績をチェックする

- 比較項目その2.サービス内容をチェックする

- 比較項目その3.業歴をチェックする

- 比較項目その4.サービス提供エリアをチェックする

- 比較項目その5.不動産売買の免許を持っている不動産担保ローン会社がおすすめ

- 比較項目その6.大手企業の子会社の不動産担保ローン会社がおすすめ

- 比較項目その7.上限金利と事務手数料をチェックする

です。

不動産担保ローン会社選びで重要なことは

- 融資実績があること

- 不動産売買をしていること

- 大手企業の子会社であること

- コスト負担が小さいこと

が挙げられます。

ただし、実際に不動産担保ローンを借りる時は、面談して、審査をしてもらわないと「融資金利」「融資条件」「融資額」はわかりません。

前述したポイントで不動産担保ローン会社を比較しながら、2~3社には並行して申し込むことをおすすめします。その中で「対応力」「融資金利」「融資条件」「融資額」をさらに比較して、最終的に借り入れをする不動産担保ローン会社を決定しましょう。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「信頼できる不動産担保ローン会社を選ぶときは何を見れば良いのでしょうか?」

「低金利の不動産担保ローンを借りたいのですが、探し方がわかりません。」

・・・