不動産事業者(買取再販事業者)向けの不動産担保ローンに「買取再販ローン」というものがあります。今回は、買取再販ローンとは?不動産事業者(買取再販事業者)向けのおすすめ買取再販ローンについて解説します。

買取再販ローンとは?

買取再販ローンとは

を言います。

買取再販事業とは?

を言います。

ざっくばらんに言えば

という仕組みの不動産業者の一つのビジネスモデルと言えます。

買取再販事業者の業務としては

- 仕入れ

- リフォーム・リノベーションの実行

- 販売

の3つの業務があります。

仕入れ

不動産の仲介業者などに営業して、買取にふさわしい物件の情報を入手し、リフォーム後の再販が見込める物件を仕入れます。(購入します。)

リフォーム・リノベーションの実行

室内の設備、室内の内装、インテリア、残置物の撤去、必要であれば耐震補強、必要であれば外壁の補修・塗装、排水や電気などのインフラのメンテナンスなどを行い、中古物件と言っても、最新設備、きれいな室内空間、耐震性などの安全性の確保を行い、高値での販売ができる状態にします。

リフォームやリノベーションでは、1カ月~2カ月は、完了まで時間がかかります。

販売

リフォームやリノベーションが完了したら、販売図面を作成し、販売活動を行います。

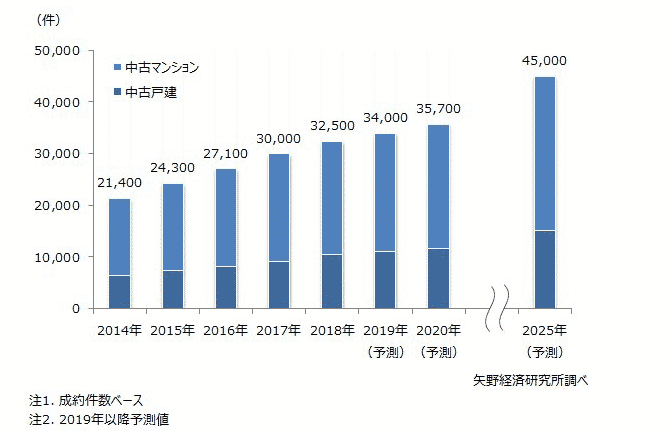

矢野経済研究所の市場予測では

中古住宅買取再販市場規模推移と予測

出典:矢野経済研究所「中古住宅買取再販市場に関する調査(2019年)」

年々、中古マンション、中古戸建の市場規模が増加しています。

買取再販ローンの必要性

買取再販事業者の場合は

- 一旦、自社で物件を仕入れる

必要性が出てきます。

ということを意味しています。

当然、ここで買取再販事業は資金調達を行い、多くの仕入れを同時に展開することで、売上を伸ばすことを考えるのです。

このときに利用されるのが「買取再販ローン」です。

買取再販事業者は、銀行からの融資は受けないの?

当然、買取再販事業者も、銀行融資で資金調達をすることは一般的に行われています。

しかし、銀行融資の場合は^

- 融資までに時間がかかる

- 会社単位で枠の上限がある

- 起業間もない事業者はなかなか借りられない

という制限があるため、

- スピード感のある融資が必要

- 物件ごとに融資が必要

- 短期の借入のため、それほど低金利である必要性は少ない

ことから、「買取再販ローン」が重宝されているのです。

買取再販ローンの仕組み

買取再販ローンの流れ

- 買取再販業者が中古住宅の買取(仕入れ)を検討する

- 中古住宅の買取(仕入れ)資金として、買取再販ローンで資金調達する

調達する金額 = 買取(仕入れ)資金 + リフォーム資金

※同時に金融機関は、住宅金融支援機構と「住宅融資保険」契約を締結する - 買取再販業者は、買取再販ローンで調達した資金で中古住宅の買取(仕入れ)を行う

- 買取再販業者は、買取再販ローンで調達した資金で中古住宅のリフォームを行う

- 買取再販業者は、リフォームをした中古住宅を販売する

- 販売で得た資金で買取再販ローンを一括返済する

という流れになります。

買取再販ローンは、順調にいけば、数カ月で「資金調達」と「完済」が行われる、非常に短期の不動産担保ローンと言えます。

当然、買取再販ローンは、不動産担保ローンの一種ですので、仕入れた中古住宅を不動産担保として、融資を行う仕組みです。思ったようにリフォーム後も物件が販売できなくなれば、担保である物件は競売にかけられてしまうのです。

住宅金融支援機構との関係

買取再販ローンは、住宅金融支援機構の「住宅融資保険」という保険を利用して、民間の金融機関が提供するローンです。

住宅融資保険とは

民間金融機関の提供する住宅ローン(買取再販ローン含む)が不測の事態などにより返済されない返済事故が発生した場合に、住宅金融支援機構が締結した住宅融資保険契約の内容にに基づき、金融機関に保険金をお支払いする制度です。

金融機関が買取再販ローンを提供して、その融資を受けた再販事業者が返済してくれない場合に、住宅金融支援機構がその損害を補填してくれる保険契約のことを言います。

買取再販ローンの場合は

適正な市場価値のある担保があることが融資の基準となり、貸し倒れ時の未回収金の10割が保険金で支払われます。

保険金の支払いに該当する事項

- 金銭消費貸借契約で定められた最終弁済期までに返済が完了しない場合

- 割賦返済で、6カ月以上の遅滞があり、かつ、金融機関が期限の利益を喪失させた場合

- 破産手続開始の申立て等により期限の利益を喪失した場合

- 民事再生手続の開始決定があり、かつ、金融機関が期限の利益を喪失させた場合

- 住宅ローン利用者等が反社会的勢力に属する者の排除に関する定めに違反したことが判明し、かつ、金融機関が期限の利益を喪失させた場合

保険契約の上限

1ご融資先(事業者)につき3億円以下

保険料率

有担保 年率:1.29%

無担保 年率:3.26%

支払保険金額

10割填補型商品の場合は未回収元金の10割

保険金をお支払いできない場合

- 機構に提出いただく書類に記載すべき事項を記載せず、事実でないことを記載したり、機構に対して事実を隠蔽し、又は事実でないことを告げた場合

- 保険料をお支払いいただけなかった場合

- 融資金が住宅建設等のために使用されなかった場合

- 不適正と認められる方法により借り入れられた貸付けにおいて、金融機関が当該不適正と認められる方法に関与し、又は関知していた場合

- その他住宅融資保険約款の各条項に違反した場合

保険金お受取後

- 機構は保険代位し、保険金支払金額を限度として債権を取得します。

- 保険代位債権の管理回収業務は、保険金を支払った金融機関に委託します。

買取再販ローンのメリット

1.低金利の不動産担保ローン

不動産担保ローンの中でも「買取再販ローン」は、非常に低金利のローン商品です。

なぜかというと、貸し倒れリスクを住宅金融支援機構が「住宅融資保険」でカバーしてくれているからです。

1%台で提供している買取再販ローンもあるぐらい、低金利で資金調達が可能です。

2.仕入れ資金とリフォーム資金を一括で調達可能

買取再販ローンは

仕入れて、リフォームして、販売するという「買取再販事業」を前提に組み立てられているローン商品です。

そのため、買取再販ローンでは

- 仕入れ資金

- リフォーム資金

の両方を一括で調達することが可能となります。

さらに

- 事業運転資金

- 事務手数料

- 登記設定費用

も、融資額に上乗せして調達することが可能です。

3.自己資金が少なく資金調達が可能

買取再販ローンは、前述した通りで、貸し倒れリスクを住宅金融支援機構が「住宅融資保険」でカバーしてくれているため、金融機関にとって貸し倒れリスクがほぼない不動産担保ローンです。

そのため、自己資金を少なくても、融資をしてくれる可能性が高いローン商品となっています。

住宅金融支援機構の「住宅融資保険」の審査要件にも、自己資金比率などは定められていないのです。

4.審査が比較的通りやすい

買取再販ローンは、前述した通りで、貸し倒れリスクを住宅金融支援機構が「住宅融資保険」でカバーしてくれているため、金融機関にとって貸し倒れリスクがほぼない不動産担保ローンです。

主な審査は「住宅金融支援機構の住宅融資保険の審査」と考えて良いです。「住宅金融支援機構の住宅融資保険の審査」が通るのであれば、金融機関の審査も通るものです。

5.全額繰り上げ返済に手数料は発生しない

元々、短期でのローン返済を前提にしているため、不動産担保ローンでは一般的な契約期間前の一括繰り上げ返済(全額繰り上げ返済)時の解約手数料は発生しません。

買取再販ローンで、全額繰り上げ返済時に手数料が発生する金融機関があるとすれば、信頼性の低い金融機関と判断して、利用をやめることを考えましょう。

買取再販ローンのデメリット

1.金融機関と住宅金融支援機構の2回の審査が必要

買取再販ローンの場合は

- 金融機関の審査

- 住宅金融支援機構の審査

の2段階の審査が必要になります。

金融機関は、住宅金融支援機構の住宅融資保険なしで、低金利の買取再販ローンの提供はできないため、基本的には、両方の審査に通らないと借入ができないことを意味しています。

2.長期の借り入れはできない

買取再販ローンでは、半年~1年程度の借入期間を設定することが一般的です。

買取再販事業自体が、数カ月で仕入れ、リフォーム、販売の流れを繰り返す事業ですので、そもそも、長期間の融資を前提としていないのです。

3.担保物件の要件が若干厳しい

通常の不動産担保ローンと比較して、住宅金融支援機構の住宅融資保険を利用する買取再販ローンでは、担保要件が比較的細かく設定されています。

- リフォームが必要な中古住宅

- リフォーム工事後において新耐震基準を満たす

- 住宅融資保険の付保承認が必要

などです。

おすすめの買取再販ローン

オリックス・クレジット「オリックス買取再販ローン」

融資対象者

以下の要件を全て満たす法人

- 住宅関連事業の業歴が、法人として1年以上あること

- 宅地建物取引業免許を有していること

- 財務上、事業計画上の懸念がないこと

- 反社会的勢力に属する先でないこと

融資額

- 1物件あたり:最大8,000万円(300万円~)

- 1事業者あたり:最大3億円

※評価額の100%以内

※リフォーム資金においては請負金額の100%以内

※他社で住宅融資保険付借入残高がある場合はそれも含みます

資金使途

- 中古住宅購入資金

- リフォーム工事資金

- 諸費用

※リフォーム工事資金の対象となるリフォーム工事は、自社・他社いずれの施工でも可

※リフォームを伴わない中古住宅購入資金、リフォーム工事資金のみのお借入れは不可

融資対象住宅

以下の要件を満たす住宅

- リフォーム工事後において、新耐震基準をみたしていること

- 建築基準法を遵守した建物であること

- 住居専用住宅であること(賃貸用物件、店舗併用物件は不可)

融資金利

年率:2.5%

融資期間

融資実行日から1年以内(1カ月単位)

※分割実行分の期日は初回実行分の期日に合わせる

返済方法

期日一括返済方式

※利息はご融資時に一括前払い(融資金より差し引き)

融資手数料

融資額の2.2%

※期間延長の場合は延長の都度、融資額×1.1%

※実質年率15.0%以内

代表者の連帯保証

不要

担保

融資対象となる中古住宅およびその敷地に第一順位の抵当権を設定

主な必要書類

- 不動産資料

- 収入証明書類

- 身分証明書

おすすめの理由

- 大手の金融機関であり、買取再販ローンの販売実績が豊富である点

- 低金利で買取再販ローンを提供している点

- 全国対応である点

がおすすめのポイントです。

オリックス・クレジット「オリックス買取再販ローン」のお申込みはこちら

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「買取再販ローンのメリットデメリットを教えてください。」

「買取再販ローンを選ぶポイントを教えてください。」

「おすすめの買取再販ローンはどこですか?」