ほとんどの方は「不動産担保型生活資金」について聞いたことがない方がほとんどかと思います。今回は「不動産担保型生活資金」について解説します。

「不動産担保型生活資金」は「生活福祉資金貸付制度」の一種

生活福祉資金貸付制度とは

を言います。

生活福祉資金貸付制度の概要

実施主体

お住まいの地域の市区町村社会福祉協議会

貸付対象

- 低所得者世帯:必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)

- 障害者世帯:身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯

- 高齢者世帯:65歳以上の高齢者の属する世帯

連帯保証人

原則、必要。

ただし、連帯保証人を立てない場合も貸付可能です。

金利

- 連帯保証人を立てる場合 → 年率0.0%(無利息)

- 連帯保証人を立てない場合 → 年率1.5%

※緊急小口資金、教育支援資金は年率0.0%(無利息)

※不動産担保型生活資金は年率3.0%又は長期プライムレートのいずれか低い金利

貸付可能な資金の種類

- 総合支援資金

- 生活支援費

- 住宅入居費

- 一時生活再建費

- 福祉資金

- 福祉費

- 緊急小口資金

- 教育支援資金

- 教育支援費

- 就学支度費

- 不動産担保型生活資金

- 不動産担保型生活資金

- 要保護世帯向け不動産担保型生活資金

生活福祉資金貸付条件等一覧

「生活福祉資金貸付制度」って「生活保護」とは違うの?

「生活福祉資金貸付制度」はあくまでも

- 低所得者世帯

- 障害者世帯

- 高齢者世帯

に対しての「無利息、低金利での貸付制度」なのです。

返済の義務があるのです。

一方で「生活保護制度」の場合は

「生活保護制度」の概要

「生活保護制度」の目的

生活保護制度は、生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的としています。

支給される保護費

厚生労働大臣が定める基準で計算される最低生活費と収入を比較して、収入が最低生活費に満たない場合に、最低生活費から収入を差し引いた差額が保護費として支給されます。

保護の種類と内容

| 生活を営む上で生じる費用 | 扶助の種類 | 支給内容 |

|---|---|---|

| 日常生活に必要な費用 (食費・被服費・光熱費等) |

生活扶助 | 基準額は、

特定の世帯には加算があります。(母子加算等) |

| アパート等の家賃 | 住宅扶助 | 定められた範囲内で実費を支給 |

| 義務教育を受けるために必要な学用品費 | 教育扶助 | 定められた基準額を支給 |

| 医療サービスの費用 | 医療扶助 | 費用は直接医療機関へ支払 (本人負担なし) |

| 介護サービスの費用 | 介護扶助 | 費用は直接介護事業者へ支払 (本人負担なし) |

| 出産費用 | 出産扶助 | 定められた範囲内で実費を支給 |

| 就労に必要な技能の修得等にかかる費用 | 生業扶助 | 定められた範囲内で実費を支給 |

| 葬祭費用 | 葬祭扶助 | 定められた範囲内で実費を支給 |

となっているため

保護 = 返済の義務はない

のです。

生活保護制度 → 返済義務なし

ですから、ここだけ切り取ってみると・・・

と思ってしまいがちなのですが、

実際問題は、生活保護制度では

なので、収入がないことが前提となっています。

生活福祉資金貸付制度は

- 生活を再建するために一時的に借りる制度

という特徴が色濃いため、今後生活を立て直す意欲がある方は「生活福祉資金貸付制度」の方が良いのです。

その「生活福祉資金貸付制度」の中に新しく誕生したのが「不動産担保型生活資金」です。

不動産担保型生活資金とは?

を言います。

例えば

年金で毎月5万円だと生活が苦しいという場合に

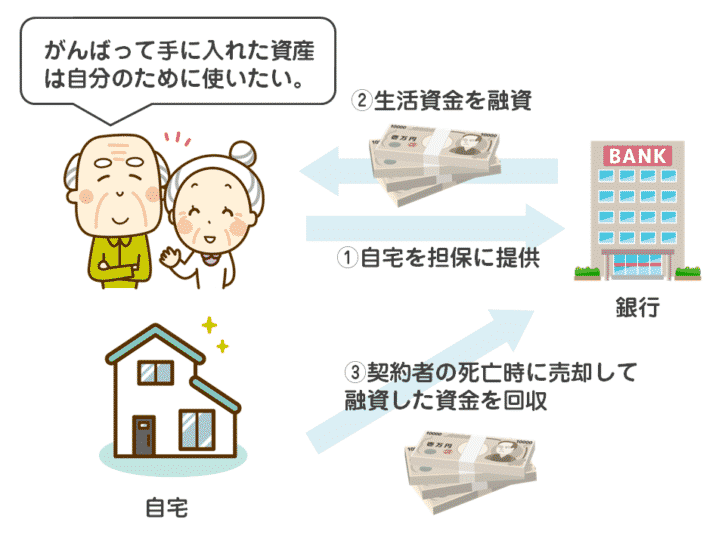

住んでいる一戸建てが自己所有であれば、その戸建てを担保に生活資金を借りることができるのです。

表現は適切ではないかもしれませんが・・・

というニーズに応えられる融資制度と言えます。

この仕組みを「リバースモーゲージ」と言い、欧米では一般的な資金調達方法なのです。

リバースモーゲージとは?

を言います。

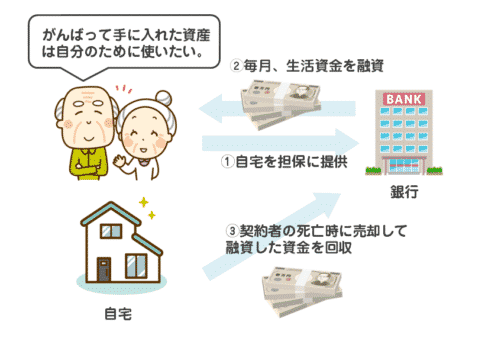

特徴

- 自宅を担保にしても、自宅を手放す必要はない。住み続けられる

- 死亡したときに銀行は担保である不動産を売却して融資した資金を回収する

- ご存命中は毎月の返済はない

- ローンの審査に通りにくい高齢者でも借りられる

ものなのです。

一般的にな住宅ローンは

ですが

リバースモーゲージでは

を言うのです。

リバースモーゲージの言葉の意味は

- リバース = 逆の

- モーゲージ = 住宅ローン

ですから、住宅ローンの逆パターンのローンと考えれば良いでしょう。

高齢者の中でも

「がんばって稼いで手に入れた資産(自宅)を自分のために有効活用したい。」

「死んでから資産が残っても意味がないから、生きているうちに使い切りたい。」

「資産を残したい遺族がいない。」

・・・

という考え方を持った方が増えてきているため、メガバンクをはじめとして主要な銀行でリバースモーゲージの利用が年々増加しているのです。

不動産担保型生活資金とは

なのです。

不動産担保型生活資金の概要

貸付対象

次の事項すべてに該当する高齢者世帯です。

- 借入申込者が単独で所有、あるいは同居の配偶者との共有する不動産に居住していること。

- 不動産に貸借権等の利用権や抵当権等の担保権が設定されていないこと。

- 配偶者またはその親以外の同居人がいないこと。かつ、世帯の構成員が原則として65歳以上であること。

- 借入世帯が市町村税の非課税世帯または均等割課税世帯程度の低所得世帯であること。

貸付内容

| 貸付限度額 | 居住用不動産(土地)の評価額の70%(※評価額は概ね1,500万円以上とします) |

|---|---|

| 貸付期間 | 「借受人の死亡時までの期間」または「貸付元利金が貸付限度額に達するまでの期間」 |

| 貸付額 | 1月あたり30万円以内の額(臨時増額可能)を3カ月分ごとにまとめて貸付 |

| 貸付利子 | 年利3%または毎年4月1日時点の長期プライムレートのいずれか低い利率 |

| 償還期限 | 借受人の死亡など貸付契約の終了時(据置期間3カ月まで) |

| 償還の担保措置 | ・居住する不動産に根抵当権等を設定 |

| ・推定相続人の中から連帯保証人1名を選任 |

注意点

- マンションなどの集合住宅は対象となりません。

- 居住していない不動産は担保物件となりません。

- 同じ敷地内に子供世帯の家が建っている場合や、2世帯住宅の場合は対象外となります。

- 子供が親の土地を担保に融資を受けている等、その土地に担保権が設定されている場合や賃借権を設定されている場合は対象外となります。

- 共有の場合、配偶者が連帯借受人となります。配偶者以外の方との共有名義の場合は対象になりません。

- 不動産に第1位順位の根抵当権設定及び所有権移転請求権保全のための仮登記を行うことが可能な物件に限ります。

- 生活保護受給世帯は除きます。

実施主体

お住まいの地域の市区町村社会福祉協議会

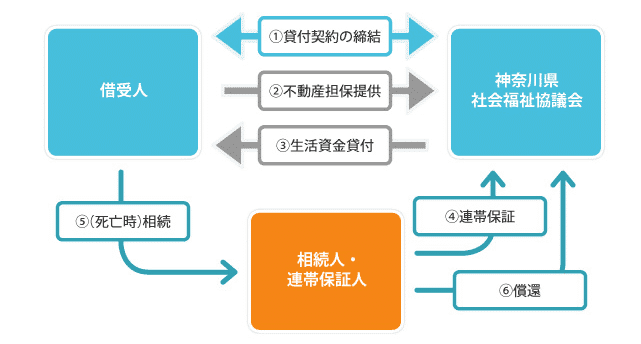

不動産担保型生活資金の仕組み

- お住まいの市区町村社会福祉協議会へご相談

- 概算評価を受けたあと、申込書類を整え、本申込に進めます。

- 借受人と神奈川県社会福祉協議会が貸付契約を締結します。

- 不動産を担保に、月々の生活資金を神奈川県社会福祉協議会から貸付します。

- 借受人が死亡したなどの場合に貸付契約は終了し、借受人の相続人または連帯保証人が貸付金及び利子を償還します。

出典:神奈川県社会福祉協議会

不動産担保型生活資金のメリット

- 低金利で借りられる。(金利は年率3.0%か長期プライムレートの低い方)

- 毎月30万円まで借りられる。

- 死亡するまで返済はしないで良い。(限度額に達するまで)

- 資金使途は自由。

というメリットがあるのです。

不動産担保型生活資金のデメリット

- マンションでは利用できない。

- 二世帯住宅は利用できない。

- 推定相続人の中から連帯保証人が必要

- 不動産に第1位順位の根抵当権設定が必要

というデメリットもあるのです。

要保護の高齢者世帯に対して提供できる「不動産担保型生活資金」もあります。

要保護世帯向け不動産担保型生活資金

- 生活扶助額の1.5倍まで借りられる。

- 連帯保証人が不要。

- マンションでも、評価額の50%まで借りられる。

「銀行のリバースモーゲージ」と「不動産担保型生活資金」はどう違うの?

みずほ銀行のリバースモーゲージの場合

ご利用いただける方

以下のすべての条件を満たす個人のお客さま

- ご契約時の年齢が満55歳以上の方

- ご自宅に夫婦2人暮らし、またはひとり暮らしの方

- 金融資産を相応に保有し、安定かつ継続した収入の見込める方(年金収入等)

- 保証会社の保証を受けられる方

- 戸籍謄本により推定相続人が確定できる方

利用可能額

- 利用可能額 = 貸越極度額の50%以内

- 貸越極度額 = 合算で1,000万円以上2億円以内(100万円単位)、かつご自宅の評価額以内

金利

フリー口

- お借入金利は短期プライムレート(基準金利)+年2.0%の変動金利となります。

目的口

- お借入金利は短期プライムレート(基準金利)+年1.5%の変動金利となります

2018年1月時点

| 種類 | 金利(年率) | 資金使途 |

|---|---|---|

| フリー口 | 3.475% | 自由 |

| 目的口 | 2.975% | 自由※資金使途があらかじめ確認できること |

つまり、「銀行のリバースモーゲージ」と「不動産担保型生活資金」を比較すると・・・・

利用年齢

- みずほ銀行のリバースモーゲージ:55歳以上の方

- 不動産担保型生活資金:65歳以上の高齢者

利用条件

- みずほ銀行のリバースモーゲージ:安定かつ継続した収入の見込める方、戸籍謄本により推定相続人が確定できる方

- 不動産担保型生活資金:低所得世帯であること。

金利

2018年1月時点

- みずほ銀行のリバースモーゲージ:3.475%(使途自由)

- 不動産担保型生活資金:1.475%(使途自由)

利用可能額

- みずほ銀行のリバースモーゲージ:評価額の50%以内

- 不動産担保型生活資金:評価額の70%以内

という結果になりました。

ということです。

まとめ

不動産担保型生活資金とは?

- 厚生労働省が提供している「生活福祉資金貸付制度」の一つであり、リバースモーゲージの手法を活用した融資制度のこと

となっています。

リバースモーゲージとは?

- 自宅を担保として差し出して、銀行からお金を借りて生活費に充てる資金調達方法のこと。

を言い、近年注目を集めています。

「みずほ銀行のリバースモーゲージ」と「不動産担保型生活資金」を比較すると

利用開始年齢

- 「みずほ銀行のリバースモーゲージ」の方が有利

金利

借入可能額

審査

- 「不動産担保型生活資金」の方が有利

ですので、低所得の高齢者という条件をクリアしていて利用できるのであれば、「不動産担保型生活資金」の方がおすすめです。

不動産担保ローン以外にも、不動産を担保にすることで借りられる融資制度があるのです。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング